2019年非运营客车市场分析,宇通持续领跑行业,柴油动力仍占主流

根据最新的GA 802-2019《道路交通管理 机动车类型》规定,“非营运机动车是指个人或者单位不以获取利润为目的而使用的机动车”,具体包括营转非、出租转非、警用、消防、救护和工程救险几类。其中,出租转非主要对乘用车/出租车适用,而后四种则属于专用车辆范畴(110、119、120应急车辆),因此客车行业俗称的非营运,仅指个人或企事业单位自备的、具有员工福利性质、不以盈利为目的的车辆,俗称“团体车”、“通勤车”,即可以是一手新车,也可以是二手的营转非车辆。

非营运车辆原本没有最高车速的限制,理论上可以突破营运客车100km/h的上限。但根据最新的GB 24545-2019《车辆车速限制系统技术要求及试验方法》:“车长大于9m的其他客车的设定速度不超过100km/h”。这也意味着9m以下的团体车依然不受车速限制,进而可能会导致8米级中客和7米级商务中巴的高速化,这在公告中也容易识别,后续我们予以持续关注。

非营运行业的“时间要素”

2019年,国内非营运客车市场共销售1.38万辆,同比下降19.3%。对比近年发展路径可知,团体车在2012年销量2.72万辆,2015年新能源爆发后开始上扬、当年达到2.86万辆。但随着新能源包车放量后带来的冲击,团体客户纷纷选择“以租代养”、“购买服务”,而不再自备车辆,这也导致团体市场近两年在持续下滑,销量比高峰时也出现了“腰斩”现象,新能源渗透率更大不如前。一方面传统燃料团体车跌跌不休,另一方面新能源团体车也日趋饱和、有待消化,近两年团体市场开始普遍遇冷。

还有一种行业普遍做法,一般来说,各地方的交通运管部门负责营运车辆的资质审批,某个地方的年度新增包车客运其实是有指标上限的,也就是“营运不是你想办,想办就能办”这么简单。于是一些营运车辆只好被迫选择了“非营运”登记性质,以便使车辆落户上牌,而这似乎也为“非法营运”提供了口实。好在大多数地方对此都是“睁一眼闭一眼”的默许状态。

新能源大爆发的2015-2017年,在国家电动化的号召下,不仅是城市公交,纯电动客车也出现陡增,于是一些地方开始把包车客运牌照指标与新能源车辆挂钩。比如,采取“一辆纯电动可以带一辆燃油车”,或者干脆只批准新能源营运牌照,这也使得一些暂时无力“触电”的中小型营运企业只能被迫把燃油车登记为“非营运”,间接改变了团体市场的实际构成,读者亦可留心身边是否有这样的现象。不过从大趋势来看,4月26日发布的新能源补贴政策中,国家已从前些年的“普惠制”改为“选择性”,更明确把“道路客运”纳入新能源鼓励范畴,享受2020年不退坡、2021-2022年缓退坡的优惠政策,这也必将促使运管部门出台新政,将牌照上限与新能源车辆匹配起来,届时也将改善“明明是公路、旅游客运、却只能登记非营运”的尴尬现象。

从车辆更新角度来说,根据2012年12月27日四部委颁布的《机动车强制报废标准规定》(商务部令 2012年第12号),大、中型非营运载客汽车使用20年,因此团体车具有各类为客车中最长的使用年限,成为保留各种老车型的最佳去处。2015-2017年新能源激增后,从2018年开始,团体市场逐渐恢复正常秩序,从四个季度分时段来看,销量也愈发趋于均衡,因此这依然是很有吸引力的一种细分客车市场。但在国家取缔“3+2”座椅布置形式、禁止核定站立人数、不允许公交公告跑非营运后,团体车的结构形式与营运客车愈发接近,不再是“拥挤不堪”、“怎么便宜怎么来”的低端代名词。

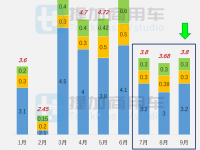

团体车主要与国民经济发展态势直接挂钩,月度间的波动起伏不大,相对的高点出现在每年的12月至次年的1月,这也是企业在上一年度预算完结前夜集中消费的体现。2019年,全年团体车月均销量为1150辆,上下浮动多在200辆左右徘徊,由于没有明显的季节性,因此团体车比营运车辆更加“靠得住”。

关于团体市场,值得注意的还有以下几条:①1997年10月JT/T 325-1997《营运客车类型划分及等级评定》颁布实施后,从第一轮营运换车期就开始出现大量“营转非”二手车辆充斥团体市场;②某些营运客户退车后,车企都会折价进行二次销售,甚至可能“带牌销售”,在用户属地或车企属地都可以二次落户为“营转非”或“非营运”;③一些重大事件节点也会造就“等比例”时间段后的二手车市场小高潮,比如北京奥运、上海世博、杭州G20等大型盛会。据此,一些客车企业单独设有二手车交易部门,甚至有某些个体中间商就以“倒买倒卖”二手车为生,如果无法在国内销售,就向东南亚、东北亚、中亚或者更为庞大的非洲市场“低价倾销”,用二手车赚二次钱。

不过依照前文的《机动车强制报废标准规定》,营运载客汽车与非营运载客汽车相互转换的,按照营运载客汽车的规定报废;而大、中型营运载客汽车使用15年。因此营运车辆在使用5、6年后,理论上还有接近十年的“营转非”使用时间,但实际大多只跑1-3年就彻底报废,考虑到几万元就能搞来一辆“大家伙”,这对团体客户而言其实是划算的,只是市场始终如此消彼长,二手团体车很大程度上也抑制了一手团体新车的销售。

非营运行业的“地点要素”

从全国七大区域角度来看团体市场销量情况

明星型大区:2019年度只有华北五省是当之无愧的的明星市场,在全国团体市场都出现下滑之际,华北仍以相对最好的增速领跑全国(尽管依然是负增长)。此外,华南三省也可纳入此类,在中国经济快速增长和人口愈发集聚的珠三角,出现团体市场的红火也是必然。

金牛型大区:2019年只有华东七省入围。在多年经营下,整个华东地区都是以均衡致富为前提,长三角采用的并非是常见的“吸血式发展”,而是以“辐射型发展”为主,尤以江苏省为最。本次抗疫援助湖北,由于相对的“各自为战”,甚至出现了“散装江苏”、“十三太保”的网络用语,但这也是华东地区经济的真实写照。随着营商环境氛围的形成,繁荣的经济在带来人口集聚的同时,也为团体行业提供了更大的发展空间,具有最大的客车市场份额,因而华东地区其实是各车企最应争夺的市场。

瘦狗型大区:2019年有西南五省、东北三省和西北五省依次入围,整体降序排列。由于各种原因,这几个省份也出现了经济发展乏力或人口流失的问题,随着团体市场份额的缩小,车企也不必将视野聚焦于此。但整体来说,依然是“南好于北”,这种态势也成为当下中国经济发展的又一个缩影。

问题型大区:2019年将华中三省划入其中。作为中国人口密度最集中的区域,华中地区近年经济发展蒸蒸日上,但在团体市场却未能拿出过人表现,整体份额也不大,这些也都是“问题”所在。

具体到各省份,以各大区为归属,对比2018年进行盘点。

华北五省:京津二地都接近千辆水平,全国也名列前茅,但北京出现下滑,而天津则大幅增长,当然,上文提到的天津金鼎客运ZK6119H5Y亦属其类。此外山西和内蒙古也都保持了上年水平,这在大盘走低时非常难得。

东北三省:辽宁>吉林≈黑龙江,三者继续保持不大的市场份额,而且都有下滑,经济发展低迷乏力可见一斑。尽管一再沉浸在新中国老工业基地、共和国长子的情怀中不能自拔,但国家屡次振兴东北都未见起色,随着人口持续的流出,地域经济的发展重心或许真已向南转移。

华东七省:作为2019年唯一的金牛型市场,华东地区在把持营运市场主力的同时,也是团体市场的绝对大户,但除了江西外,其他六省市也都出现较大幅度下滑,尤以山东省为最(但山东营运市场增长全国居首)。作为购买服务、灵活多变、熟练切换模式的地区,华东市场对于“是否营运”并不很看重。虽然没有全国第一的定语加持,江苏的全国第二、山东第四、上海第六、浙江第七,华东地区却以整体领先而笑傲全国。

华中三省:尽管河南和湖南都有客车行业的一线生产企业(宇通、中车),但这似乎并未成为其团体市场发展的有利条件。此前提到这也是唯一的问题型市场,即少数城市群究竟是“辐射式”还是“吸血式”?毕竟周边城市都要保持同样的经济活力,才是共同致富的“初心”。

华南三省:广东市场的2019年团体市场虽然出现小幅下滑,但依然把持了全国第一大团体市场地位,遥遥领先第二名的江苏,无碍于整体强势的表现。而广西和海南在广东的映照下则要逊色许多,尽管同为华南,但二者在全国范也围属于后端水平。

西南五省:作为西部的龙头省份,四川依然在2019年维持了约500辆的团体销量,在西部地区保持了领先地位。而其他四省市则维持了200辆左右的水平,其中重庆作为直辖市,似乎尚未发挥出全部实力。

西北五省:陕西和新疆把持西部的另外两极,是西部经济发展的高地,但团体市场在2019年也都有下滑。宁夏居然在全国垫底,似乎也需要为“下一步棋怎么走”而费一番脑筋。

团体行业由于是企事业单位自备车辆,“散、小”是主要特征,因此如同营运车辆一样,不会出现城市公交般的大单频发。一般地,位于城市或城郊的单位多是中小型企业,属于城市公共交通服务“力所能及”的范围内,此时能买上1-2辆团体车都已是很奢侈的事。尤其在今天“购买服务”的租赁影响下(尤其是新能源租赁),企业自备车辆的行为不但需要养车,而且需要供养人工成本越来越高的A1票大客司机,愈发显得“不划算”。数年前,某车企的销售人员曾咨询笔者下一步团体车怎么卖,我的回答很简单:只要“越跑越远、越跑越偏,在公交和旅游触及不到的地方,就是团体的主战场”。其实这只是行业客户的一种表述,也就是各种偏远异常、环境艰苦的厂矿单位,时至今日依然保有很多自备车辆,甚至以场地车辆方式落户,因此这也是团体市场的争夺焦点。只可惜此类客户依然是“有限”的,你能想到的、别人也能想到,所以只是“想不想做这单”的区别,而不存在不为人知的独有宝藏。本次选取全国范围的前20个城市为代表,共计销售6.8千辆,累计占比49.4%,集中度更高一些,大致是150辆/年的基础性门槛,以同一色系对各大区的城市做分别标注。

明星型城市:北上广深宁汉津7个城市当选。其中,北京份额最大、天津其次,这也是华北地区唯二入围的城市。深圳增速最快(超过100%增速的均视为100%,下同),份额与上海基本趋同,都在850辆上下。而南京、武汉和广州也都有超过2%的占比,广州相对弱势、更接近分界线的交点。

问题型城市:共计5个城市,杭州、上饶、宁波和南通均为华东地区城市,东莞是华南地区除了广深外的第三大团体市场。其中“问题”特征最明显的当属江西上饶和广东东莞,前者是上饶客车160辆本地订单,后者是宇通ZK6115和海格KLQ6111/6121的大单支撑,的确具有偶然性。

瘦狗型城市:共计8个城市。包括成都、郑州、西安、济南、苏州、重庆、长春和青岛,值得注意的是,这些也都是开通了地铁的城市。一般来说,已开通轨道交通的城市必然具有区域人口集聚性和经济发达的特性,在轨交网络尚未成型、无法覆盖全城各个角落时,地面的团体车依然要有一定市场。但从长远来看,这些与轨交竞争处于下风的城市,团体市场也注定会越来越小,虽然不会彻底消失,但已经进入下行通道。

金牛型城市:2019年度TOP20中没有城市入围。

营运行业的“人物要素”

团体行业竞争格局不同于营运行业,本次选取百辆作为行业门槛,可入围的也只有TOP15,随后的第16名已沦为80辆,可见团体行业的垄断现象已十分突出,早年指望团体业务翻身的企业,如今已难上加难。

明星型企业:只有1家,即行业龙头的宇通客车,销售团体车超5千辆,逆市增长5.4%,市场占有率高达38%,遥遥领跑于全行业。宇通早年作为交通系企业,更多在营运行业有所建树,但如今的非营运也开始成为其助推法宝,或许宇通的强大之处也在于“不偏科”的齐头并进式均衡发展。从热销车型来看,三甲车型均为中巴,包括T7汽油版ZK6710Q1T、新旅团的中巴车ZK6609D51和ZK6729DT5,其后的是大客ZK6119、ZK6115和ZK6122,以及中客新6系的ZK6906、ZK6876等。总体来看,宇通正在“收割”团体市场的剩余价值。

金牛型企业:共计3家,包括四川丰田和厦门两兄弟。其中四川丰田仅SCT6705GRB53L/EXB两款车型便占据全国团体市场的热销车型前两名,可见其“按照自己节奏”的惯例依然继续。近期传出Coaster燃料电池车型也将国产,作为针对高端商务市场而来的车型,川丰柯斯达似乎在新能源商务车领域也难逢敌手,尤其有丰田燃料电池技术加持,莫非我们的市场又要拱手让人吗?大小金龙位居三四位,也都以仿考车型为主(XML6601/6700/6729,XMQ6606),可见若要经营团体车市场,考斯特车型永远是必不可少的一环,这不但是简单的内外饰模仿,更重要的是国人业已形成的固有价值观念,绝非一朝一夕能够更改。此外,大小金龙也都有6112型号热销,这也是大型团体车领域的热点车型。

瘦狗型企业:共计6家,包括江铃晶马、安凯、中通、福田、中植和申龙。此前已提过,晶马最擅长的就是中巴领域,因此其在团体市场依然具有较强的抗风险能力。安凯、中通和福田也出现下滑,这是其业务重心转移的证明,因公交或营运分心后,团体业务也只能“退而求其次”,毕竟这些车企还达不到宇通的规模,想要全面发力则只能使出宇通当年走过的“人海战术”。中植系和申龙系都是2019年团体业务剧烈下滑的代表,尽管处于TOP15,但后继乏力,刚刚冲出来的名气也有损失殆尽之险。

问题型企业:共计5家,包括海格、开沃、东风特汽超龙客车、牡丹和上饶。其中,海格客车以大客为主,中巴车只占很少一部分,这也是其在新形势下的典型特征,即不再强调当年“中巴王”的名号,转而以大型车为主。开沃则几乎都是NJL6117EV这一个系列,上饶也基本都是SR6107BEVTS2单一型号。而特汽超龙和牡丹原本就属于中巴企业,在团体市场中也都有自己的生存空间。

非营运行业的“能源要素”

非营运客车由于是企业或个人自备的性质,因此实际多在城市建成区或往来于城市近郊,偶尔跑几次长距离,或周末期间包揽些“私活”。总体看来,团体车是一种以城市工况为主、城郊、高速工况为辅的运行模式,因此理应获得更大的新能源比例,不过也始终有两个制约电动化因素:一方面是企业并无电动化的主观意愿,尤其很难将一堆电池作为固定资产,性价比并不高;另一方面则是2015-2017年的新能源营运车辆可以提供“通勤租赁”业务,使得企业纷纷从养车转向租车,取消了重资产购置车辆和司机成本,并可享受更优惠的租金。

上述因素都导致了2019年团体市场的趋于理性化,内燃机的柴油动力依然团体车的绝对主流。不过在四川丰田柯斯达Coaster的引领下,目前宇通T7、金旅考斯特也开始采用乘用车式的汽油动力,占比达到1/4。此消彼长,新能源团体车只有12%的占比,市场也有待进一步开发,尤其是消费观念的转变。

非营运行业的“产品要素”

最后来看一下团体行业的产品构成。由于考斯特的存在,因此中巴型产品占据团体行业的半壁江山。可认为不会干中巴的企业也不要妄图染指团体市场,或者只能在6千余辆的座位型团体市场中“奋斗”。其实聚焦细分市场的另一种说法也叫“偏科”,即在宏观市场上无法与人竞争,就不断寻找“定语为王”,这样有可能人为创造出“蓝海市场”,但不要忘了——更大的客车市场其实与你无关,不要动辄谈及几十万辆的空间,你参与竞争的可能只有几千辆的市场。

分长度来看,团体市场的绝对主力是7米中巴(7M>7M2>7M7>7M5),这也是目前各大厂主力布局的领域,随着大金龙、中通等“仿四代考”的出现,这一领域也会更加“不平静”。10米大客其次,这也是目前49+1座的极致车型(10M99>10M8>10M5)。再次是12米大客(12M>11M6≈11M)、6M中巴(几乎都是6590)和8米中客(8M9>8M≈8M7>8M5)。从以上盘点也可看出,团体车是一个中巴和座位车并重的领域。(未完待续)

图/文:C3