西沃客车注销资质目录,大金龙新款MU9“零后悬”系列抢眼,工信部第406批M类客车新品公示详析(上)

本篇主要内容:3月份客车市场环比反弹、但同比水平不及2025年,4月期公示新品整体复苏、轻客/公交/座位类纷纷看涨;一季度竞业信息:河南少林悄然回归客改企业身份、发力环卫/垃圾类专用车业务,西沃客车注销资质目录、豪车合资品牌仅存历史回忆;“零后悬”公交:厦门金龙新款MU9系列,“大9米”:亚星C9E、宇通E9 PRO+和比亚迪B9;7米级BEV:河南德力-犀重新能源X7、东风天翼-赣锋锂电“零后悬”公交,宇通老款D7E、安凯K75E传统中巴;大型座位:海格V12E-广州现代FCV、广西申龙8系BEV公交版;北汽福田辉嘉系列、厦门金龙C9系列增选新造型;中通H系旅团燃气新品:小三轴H13N+H12N;上海申沃-迪熹动力电池:iEV10+“零后悬”iEV8。

- 第1张 - 提加商用车网")

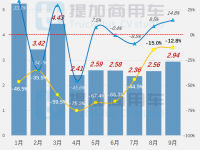

3月份客车市场环比反弹、同比不及2025年,4月期公示新品整体复苏、轻客看涨

根据中汽协月度产销快报,2026年3月份M类客车市场销售46864辆,环比虽增长61.19%,同比却有11.62%下滑,整体表现明显不及2025年,各基本盘走势再度生变,三大基本型均告下滑:大客盛极而衰、累销已转入下行,中客微降、维持仅有的累销增长,而轻客则持续低迷,依旧在为转正而努力。具体看:

- 第2张 - 提加商用车网")

- 大、中型客车3月份分别销售5137辆和3563辆,分别同比下滑21.80%和4.63%,近期双双出现急剧波动:大客自去年四季度出现M字走势、再度陷入低谷,中客也被迫结束“三连红”而转入微降势头,二者增速再次归零。累计来看,2026年1-3月份二者分别累计销售13734辆和10602辆,累计同比下降5.83%和增长26.33%,延续“一降一升”的格局,中型客车如今已接近大型客车的八成份额,尽管产品区段范围较窄,能取得此等成绩也足以令人侧目。分企业来看:1、大型客车方面,宇通以1895辆实现两连庄,尽管单月和累销同比都有两成左右的降幅,但凭借行业龙头的深厚底蕴、依旧稳居首位;中通920辆、同比增长22.67%,快速升至行业第二名,累销也出现超1/3的增幅;厦门金龙550辆位居第三位,但同比下滑近三成,累销也下降超一成;与之形成鲜明对比的是同城兄弟厦门金旅,凭借月销422辆、同比增长15.93%而来到行业第四名,不过累销也下降超两成,尚未摆脱困境;比亚迪375辆和苏州金龙372辆月销量接近,同比分别增长15.03%和下降36.52%,后者结束了年初的迅猛势头而大幅回落,累销2200辆也被中通的2328辆反超,至于奇瑞万达则以216辆出现同比翻倍表现,今年累销也增长近三倍——真所谓“成也出口,败也出口”。其实从历史发展角度看,海外订单可以锦上添花、但很难雪中送炭,各种押宝海外业务而放弃国内市场的思潮,无非是难以插手国内的激烈竞争环境,转向具有较大不确定性的出口订单,尤其更易由极少数个体行为撬动偶然性大单,符合企业资源有限时的投机心理(如中东朝圣车、“校车”,非洲/拉美/东南亚公路客运或城市小公交等)。但这种放弃主要矛盾、转攻次要矛盾的行为,充其量是一种战略逃避;只有分清主次、分而治之,在坚守国内区域市场开发的同时(无法顾及全国则可转向局部优势地区),选择性通过海外订单进行内外互补,才是长久发展之道。北汽福田186辆出现近四成下滑,考虑北公交订单批量交付在即,很快将有状态调整。安凯92辆则下滑六成,产品业务重心已发生转移;第十名的南京金龙仅有38辆,与身后的中车时代36辆、吉利四川28辆和珠海广通20辆等,都与身前的企业差距较大,行业出现断层式的撕裂感——上述TOP10企业合计销售5030辆、行业占比97.92%。2、中型客车方面,宇通1157辆独自过千,仅用一个月份即完成一季度的半数以上成绩,可知强大的后发力,不过单月和累销降幅仍在两成左右;安凯557辆则位居行业第二名、同比增长八成,累销也增长七成,调整收效明显;江铃晶马344辆也同比取得翻倍表现,累销增长近两倍;比亚迪得益于近期批量订单的加持,凭借282辆来到行业第四位;中通203辆同比企稳,累销也取得近1/4增速;苏州金龙158辆和厦门金龙129辆都出现同比下滑,前者累销凭借年初表现维持较大涨幅,后者则仅有小幅微增;北汽福田106辆同比表现看涨,奇瑞万达96辆也出现骤增表现,一汽集团92辆同比微降,随着红旗国悦产线升级完毕,后续产能有望得到快速释放——上述TOP10企业合计销售3124辆、行业占比87.68%。

- 轻型客车3月份销售38164辆、同比下滑10.67%,2026年一季度持续低迷而出现“三连降”,直接左右了客车大盘的整体走势。累计来看,2026年1-3月份轻型客车累销86841辆、累计同比下降14.71%,好在降幅有所收窄,仍给人以“努力即可扭亏”的希望。3月份分企业来看:上汽大通11308辆成功实现“三连冠”,同比增长27.04%,累销增幅已达16.08%,成为2026年的当红明星;江铃9016辆同比基本持平,累销也仅有微增,以不愠不火的自有节奏在面对市场风浪,近期传出其利用E福顺系列自主纯电轻客、为Ford代工生产Transit City,可知在电动化进程上,国内企业正博得优先身位;长安系7791辆维持三甲地位,但同比下降35.18%、累销下降44.89%,去年的“透支效应”影响较大;福田系3382辆、同比和累销都有小幅下滑,但已稳居第二梯队龙头;南汽1600辆、江淮1272辆都有较快降幅,宇通则以1102辆紧随其后,同比实现少量增长;厦门金龙869辆和厦门金龙479辆都有下滑,但前者累销实现半数以上增长,后者则陷入低谷期;东风系尽管位居第九位,但单月635辆、累销1761辆双双实现扭亏为盈,分别增长52.64%和3.22%而可喜可贺——上述TOP10企业合计销售37454辆、行业占比98.14%。

- 第3张 - 提加商用车网")

2026年4月期工信部第406批公示的6字头M类客车新品合计75款,环、同比分别增长70.5%和36.4%,不仅实现大幅跃迁和“两连涨”势头,同比来看也处于近五年的最好水平,可知在经历一季度的“压抑”后,行业新品研发迅速实现放量,并为下一阶段的市场竞争做好了准备。细分来看:公交、座位与轻客大类均实现环增,仅有中巴大类稍降,从而实现了整体水平的复苏。半年均值来看,随着去年10月期最高点的淡出,本月期61.0款/半年继续下滑,好在本月期已实现突破,为后续的研发工作奠定稳中有进的基调。

4月期公示共有16家集团、21家企业申报了新品公告,整体水平得到极大恢复。其中:吉利系以26款首次登顶,旗下浙江豪情以23款轻客新品独领风骚,可被视为响应新技术条件的应对之策,吉利四川另有3款大中客新品补充;宇通12款位列次席,正在恢复行业霸主地位;福汽金龙系七款,包括苏州金龙6+厦门金龙1;潍柴山重系六款,包括中通4+亚星/重汽轻汽各1;上汽系五款,包括申沃4+南汽1;江铃晶马和北汽福田并列三款,广西申龙、南京金龙、比亚迪和奇瑞万达并列两款。本月期出现了首次入圈并携手新势力的身影,即德力新能源汽车有限公司;同时本月期有一家客改类企业申报新品,即武汉客车制造股份有限公司,下文分别简述。

河南少林回归客改身份、发力专用车业务,西沃客车注销资质、合资豪车仅存回忆

- 第4张 - 提加商用车网")

随着工信部红头文件的正式发布,根据第404批相关信息,河南少林客车股份有限公司正式注销客车产品类别,同时从整车类第126号调整至民用改装类第(十六)08号——至此也对企业的近期操作行为有了官方解释。少林客车曾于2007年5月发改委第143批升级为整车企业,与厦门金龙、厦门金旅、中通客车和重庆恒通成为第一批产业新政和企业升级的受益者。不过在经历燃油时代的辉煌与新能源时代的落寞,加之低速电动转型未达预期,企业最终放弃整车企业身份,回归改装造车梦的起点。值得注意的是,再度转型后的少林客车并未放弃客改业务,同时加大了5字头专用车研发,本月期申报了11款4-31吨N类环卫/垃圾新品,有望在新赛道上取得新成绩。

根据最新的第405批相关信息,西安西沃客车有限公司自行注销企业准入许可,其拥有的整车类第120号目录也相应注销。在经历西飞集团与合资时代,期间以曾被西安高科多次托管,尽管开沃新能源与比亚迪相继入主,但多番操作都未能改写西沃的命运,似乎只幻化为记忆中豪华客车的符号,以及沦为现实中的“壳资源”。随着西沃整车目录的注销,陕西省也迎来对应的整车产能释放,至于后续是否会有新建商用车企业跟进、从而盘活“剩余资产”,让我们持续关注。

厦门金龙新款MU9系列,大9米“零后悬”:亚星C9E、宇通E9 PRO+和比亚迪B9

- 第5张 - 提加商用车网")

- 厦门金龙本批申报了升级款的MU9系列XMQ6900DGBEVL纯电动低地板城市客车,采用全新造型和“零后悬”底盘架构,即最新的2026年款车型。金龙MU系列造型沿用M系风格:前围黑区下方改为曲线过渡,并在灯板上方保留“柳叶眉”式装饰元素;前大灯调整为纵列三个矩形灯具,仍保留三角形基座和银色外廓,整体风格与成客蜀都EC70系列相似;后围调整较大,整体包括风格平直的三块区域,顶部集成高位灯、中部后风挡集成路牌、下部后舱门集成纵列小圆灯具;顶盖保留完整围挡造型,进行顶置电池和空调的隐藏。该新品全长9000或8995mm,车宽2.55米达到上限、预留了向大型公交平台扩展的空间,GVW=13.9吨,轴距6米,后悬:轴距=15.83%,额载50~90人、15-17~31座,搭载双时代266.616度LFP动力电池,厦门金龙200kW电驱系统,续驶700公里。

- 本月期出现了数款大9米和“零后悬”的组合产品。首款为潍柴亚星C9E系列JS6909GHBEV纯电动低地板城市客车,也是其首款加长版“零后悬”产品,采用X9-C系列平台,车长9010mm、宽2.55米达到上限,GVW=13.8吨,轴距5950mm、后悬:轴距=17.90%,额载60-90人、15-31座,搭载武汉弗迪单体、弗迪成组251.392度LFP动力电池,扬州亚星200kW电驱系统,续驶605公里。

- 第6张 - 提加商用车网")

- 宇通客车申报了宇光系列ZK6906BEVG5纯电动低地板城市客车,车长9005mm,GVW=14.8吨,轴距5950mm、后悬:轴距=17.65%,额载60-85人、13-26座,搭载宁德时代单体、郑州深澜或宁德时代成组LFP动力电池,宇通客车240kW电驱系统,可选宇威系列造型,增加了“E9 PRO+”的标识,对应该新品的跃级操作法。

- 比亚迪申报了B9系列BYD6900B1BEV3纯电动低地板城市客车,车长9005mm,GVW=14.3吨,轴距6米、后悬:轴距=17.50%,额载60-91人、15-30座,搭载武汉弗迪单体、弗迪成组LFP动力电池,比亚迪280kW电驱系统。该新品同时可选左侧开门方案、位置在左前轮后方,而宇通E9 PRO亦可选同类配置,但开门位置在左后轮前方、与右侧后门相对——以上两款也是9米级“零后悬”公交车型仅见的BRT配置。

河南德力-犀重X7、东风天翼-赣锋“零后悬”,宇通老款D7E、安凯K75E传统中巴

- 第7张 - 提加商用车网")

本月期轻客新品创下首个年度高点,公交和座位类得到均衡发展。具体看:

- 公交类合计24款、占比32.0%而份额稳定在三成水准,大型10+中型9+轻型4+特大型1,近期也得以全面发展。大型公交有较多市场定制款,以及行业首次出现的“大9米+零后悬”;中型和轻型采用“零后悬”底盘架构的分别为8款和1款,前者已遥遥领先于常规轴距,后者则仍有探讨空间,毕竟低于7米的产品首要考虑经济性问题。

- “非公交”合计19款,占比1/4。座位类合计11款、占比14.7%,已回归两位数表现,本月期最大看点当属中通H系燃气新品和申龙8系的回归。中巴类合计八款、占比10.7%,包括传统中巴3+智能小巴5,都有相应看点。

- 轻客类合计32款、占比42.7%,包括欧系5+自主类27,前者包括晶马福运公交款和中通M6-重汽先锋官V,后者除了吉利豪情的远程星享V6/7/8E外,还有福田风景i9+、南汽聚星/大通V70和开瑞海豚K7相继纳入新规。

- 第8张 - 提加商用车网")

- 河南德力本批成为犀重新能源的合作方,申报了18吨低入口重卡底盘,以及首款M类客车产品——犀重X7系列DLP6750XBEVP01纯电动低地板城市客车。该新品车长7520mm、车宽2350mm采用中体车身,GVW=10.5吨,轴距4670mm、后悬:轴距=21.84%,全空气悬挂或后复合悬挂,额载60/56/52人、11-18/22/24座,搭载宁德时代LFP动力电池,犀重新能源150kW电驱系统。对比参数配置可知,该新品相当于成都中植CDL6750URBEV纯电动低地板城市客车,对应170.866度成组方案,续驶515公里。德力新能源汽车有限公司是2019年10月新设立的纯电动商用车生产企业,因而同时具备M类与N类商用车的生产资质,本次也是首次介入M类客车领域,完善了BEV商用车业务版图。

- 东风股份本批携手赣锋锂电,申报了新天翼系列DFA6701EBEV1纯电动低地板城市客车。该新品采用“零后悬”底盘架构,车长7030mm、车宽2380mm采用中体车身,GVW=11吨,轴距4.3米、后悬:轴距=21.74%,额载58/52/45人、10-22座,搭载江西赣锋锂电单体、重庆赣锋成组LFP动力电池,东风德纳180kW电驱桥。赣锋锂电上一次为大中客行业配套还是2024年10月第388批的安凯E980系列HFF6809E9EV41纯电动城市客车,而后更多与M1类(多用途)乘用车合作。东风股份2025年中型客车累计销售2878辆,行业排名第七位而依然保有一席之地。

- 第9张 - 提加商用车网")

- 宇通本批申报了ZK6732BEVQZ6纯电动客车,采用较早一代的D7车身和底盘架构,整体更具农客中巴复古风。该新品车长7345mm、车宽2240mm,GVW=9.9吨,轴距4350mm,前3片、后4片板簧悬挂,准乘24-29座,搭载宁德时代LFP动力电池,宇通客车240kW驱动系统。该新品同时可选宇通最新一代D7E造型,更接近考斯特的前方灯、以及家族式的组合尾灯是典型特征,但未采用宇通时下流行的复合悬挂,可知产品定位更为亲民。

- 安凯本批申报了HFF6750KEV21纯电动客车,采用全新K75E造型,与去年12月期申报的HFF6600KD6Y采用同一平台,与传统中巴有较大风格差异。前大灯采用纵列排布矩阵式+转向日行灯带(E9公交风格类似款,但细节有异),连同底部熏黑散热孔,整体构成U形风,大面积直瀑式中网配合纵向格栅,以及周围镀铬装饰元素,风格更类似MPV;后围以平直分割风格为主,包括纵列组合尾灯和雾灯,以及矩形后舱门;侧围窗线前端保留小尺寸磨砂装饰件,顶盖前端设置帽檐结构,与顶置空调融为一体,同时通过重心前移、有效改善了6米款的“翘头”现象。该新品车长7460mm、车宽2250mm,GVW=9.9吨,轴距4350mm,前/后空气悬挂,准乘24-30座,搭载宁德时代LFP动力电池,安凯200kW电驱系统。作为与安凯K8系列并列的传统中巴产品线,该系列新品已完成6米和7.5米规格的基本型布局。

海格V12E-广州现代FCV、广西申龙8系公交版,福田辉嘉、厦门金龙C9新款造型

- 第10张 - 提加商用车网")

- 苏州金龙本批携手广州现代HTWO,申报了海格V12E系列KLQ6126HYFCEV1N燃料电池客车。该新品车长11690mm属于“小12米”,采用单风挡中车身规格、高3680mm,轴距6180mm,额载24-50座,搭载广州现代燃料电池+宁德时代LFP动力电池,金龙新能源350kW电驱系统。该新品也是苏州金龙首次以新V系平台申报的FCV新品,用以代替此前的海悦系列。而广州现代此前仅与厦门金龙和南京金龙的8.5米FCV公交合作,本批的配套范围扩大也表明可适应更多重型车辆。

- 尽管广西申龙的控股单位调整为南宁产投汽车工业集团,但上海申龙依旧保留参股身份,因而二者在产品资源通用方面也保持通畅。本批广西申龙申报了申龙8系HQK6118UBEVU3纯电动城市客车,全长10995mm、车宽2530mm,空调版车高3460mm属低车身规格,轴距5950mm,按未设置站立区城市客车设计,额载24-50座、前/后围均保留电子路牌,搭载宁德时代LFP动力电池,玉柴芯蓝250kW电驱系统。申龙8系平台最早在2012年后期推出,至今柴油版在营运市场依然可见,同时电动版在2015年第一轮新能源爆发期也实现批量销售,不过考虑到产品生命周期已超过十年,早已面临更新换代的窗口期。

- 第11张 - 提加商用车网")

- 北汽福田本批对辉嘉系列的部分产品增选了新款前围造型,覆盖右侧中开门的智能小巴BJ6605EVCA/-N2/3,以及右侧前/中门的轻型公交BJ6650EVCA-12和BJ6680EVCA-N2五款公告车型。新款前围将此前的“放射款”调整为“圆润风”:前大灯采用横列两款小圆灯、配合长圆形灯板和镀铬外廓,中部用熏灰色带衔接,下方保留原款雾灯,整体构成早年的“大眼萌”风格,与产品定位也更相吻合。对于业内绝大多数客车企业而言,能做到福田系的多造型并举实属不易,且不说其主流平台的风格多变、各种装饰元素和涂装图案的试水,诸如公交医疗车、复古铛铛车和售货车的操作便“可遇而不可求”,从而为车身设计人员提供了丰富的试水空间与施展舞台——若干年后,足可成客车圈的一段谈资。

- 笔者此前两批已连续留意到厦门金龙增选C系新款造型的操作,已覆盖特大型13米和大型10.99米两个规格,本批对XMQ6905AYD6C客车进行造型增选,进一步延伸到中型规格。本批厦门金龙还对该车型增选了轴距4325mm和对应后悬2765mm,可知在结构设计上亦有调整。目前虽然未见官方对C系新款造型进行报道,但从观察可知,其已具备“统一大平台”的产品基础,尤其考虑到中型规格已完成车宽2550mm的扩展,后续在进行跨平台通用时会更加顺畅——由此可进一步期待其正式发布。

中通H系旅团燃气新品:H13N+H12N;上海申沃-迪熹:iEV10+“零后悬”iEV8

- 第12张 - 提加商用车网")

中通客车今年2月5日在新疆乌鲁木齐举行H系天然气旅团客车新品上市发布会,进一步聚焦细分市场,并在新疆精品旅游线路实现批量交付,本月期再次申报了两款相关新品,完善H系燃气产品谱系。

- 首款为H13N系列LCK6139H6QN1客车,采用LNG动力,车长13200mm、车高3695mm,采用双风挡造型,GVW=21吨,轴距6150mm,额载24-56座,匹配潍柴10.52L、430马力气体机。目前全行业仅有厦门金龙捷冠5代XMQ6135QYN6C客车一款公告车型采用NG动力,中通本次H13N也是第二款“小三轴”燃气新品。

- 另款为H12N系列LCK6129H6QNF1客车,采用NG动力,气瓶舱位于前轴后,可选择CNG或LNG方案,车高和造型同前款,轴距6150mm,额载10-23座,匹配潍柴10.52L、390马力气体机。去年8月期,中通曾申报了采用同款NG动力的LCK6129H6QN1,主要是座椅布置方案不同,额载24-38/43/46/50/56座,并已实现批量投运。至此,中通H12N系已完成10-56座的全系布局,并可搭配多种座席方案,成为面向燃气旅团市场的当打车型。

- 第13张 - 提加商用车网")

上海申沃2026年携手上海迪熹,申报了多款BEV新品,截止目前计六款、包括1月期和本月期各三款。上海迪熹新能源有限公司成立于2024年12月,位于上海市闵行区元江路,是上海电气集团的下属单位。而围绕本地产业链,上汽旗下车企已与上海新动力、上海捷氢、上海电气国轩等三电零部件单位开展配套合作,意图将新能源技术留在本地。

- 首先是上海申沃iEV10系列(亦称9系“石库门”)SWB6109EV23/4G两款纯电动低地板城市客车,二者主要基本参数保持一致,采用常规底盘架构,轴距5.6米,额载80人、23-38座,均搭载湖北亿纬单体、上海迪熹成组315.187度LFP动力电池,分别搭载潍坊佩特来260kW或精进电动200kW电驱系统,续驶均为600公里,从车外标识或车身涂装可知是为露虹汽服和嘉定公交所预备。

- 另款是上海申沃iEV8系列SWB6800EV09G纯电动低入口城市客车,采用“零后悬”底盘架构,车长8045mm、宽2550mm达到上限,GVW=13.3吨,轴距5.1米,后悬:轴距=18.53%,额载68人、14-24座,搭载湖北亿纬单体、上海迪熹成组198.451度LFP动力电池,精进电动188kW电驱系统,续驶495公里,从车外标识可知是为闵行客运所预备,同为上海本地公交系统配车。(未完待续)

文图:C3