大金龙第二代智能小巴来袭,金旅13米小三轴抢眼,工信部第405批M类客车新品公示详析

本篇主要内容:2月份客车市场“两连降”,大中客双增、轻客低迷导致内部分化加速;3月期公示新品触底反弹,轻客类初现复苏迹象;厦门金龙M5/6S二代智巴、宇通D7加长款柴油中巴;行业合作车型:广汽领程-吉利远程+广西菱势-北汽福田;厦门金旅“小三轴”柴油GC13,厦门金龙C11E新款造型系列化、龙威KL元素悄然退场;上海申龙本地化大9米、厦门金旅7.2米定制化BEV公交;新品再度实现4.5-18米长度规格“大满贯”,桂林大宇仿考中巴,东风股份福瑞通M1类,福田图雅诺大麦CNG版M2类,厦门金龙欧胜外观焕新;VAN类专用车:封闭车成普货运输类复兴信号,检测/文化车用途各异,CT危运/教练/福祉车等丰富品类竞相加入。

2月份市场“两连降”、内部分化明显,3月期公示新品触底反弹、轻客初现复苏

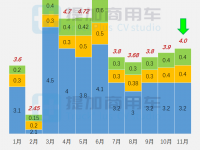

根据中汽协月度产销快报,2026年2月份M类客车市场销售29074辆,环、同比分别下降17.50%和14.92%,开年以来出现“两连降”,具体发展势头延续上月份表现,依旧是大中客不断走高、轻客拉低大盘表现,可知当前客车市场的颓势主要是由于轻客基本盘的不给力所致。具体看:

- 大、中型客车2月份分别销售4587辆和2791辆,前者增长24.41%而恢复正向发展势头,后者则同比增长28.44%成功实现跨年度“三连红”。累计来看,2026年1-2月份,二者分别累计销售8597辆和7039辆,累计同比增长7.26%和51.18%,可知中型客车在市场端取得了巨大突破,一举吸引了全行业目光。分企业来看:大型客车的宇通930辆重夺上月失落的王位,同比增长24.50%,但累销依旧下滑14.78%;苏州金龙921辆再度取得近乎翻倍表现,累销1828辆、累计增长115.57%也一跃超过宇通累销数量;中通782辆同比增长76.52%,累销增长超过四成而保持行业前三甲;厦门金龙478辆则出现一成有余降幅,好在累销保持了7.12%增速;安凯272辆则出现110.85%的高增速,累销完成5.95%的“转正”;比亚迪234辆、福田系208辆和厦门金旅都有较大幅度的降幅,累销也明显不及去年同期表现;奇瑞万达则凭借海外订单实现156辆销售,潍柴亚星126辆也实现近六成增长——上述TOP10企业合计销售4302辆、行业占比93.79%。中型客车方面,苏州金龙550辆、同比暴增超四倍而领跑行业,2026开年以来在两条战线都取得优异成绩;宇通480辆则同比下滑26.27%、累销下降28.86%,从而让出头名;江铃晶马394辆和厦门金龙366辆都取得极快增长,前者有更好的累销表现、甚至可进入行业第二名;安凯252辆则同比增长近1/4,老牌企业正在焕发新的生机;中通203辆则有三成降幅,好在累销增长超三成而尚有“余粮”;福田系190辆小有突破,比亚迪100辆也有不错的增幅;潍柴亚星61辆和一汽四川丰田43辆位列TOP10后两位,其中后者罕见上榜,今年已累销118辆、同比累计增长近八成,似乎重新“认真起来”;至于与其高度对标的一汽集团(红旗国悦)则交出月销20辆、累计54辆的成绩单。近期有消息提及,红旗国悦已完成与P567车型实现共线生产的升级改造,后续销量有望进一步放大;而一汽也通过四川丰田的多年合资经验,顺利掌握“高端中巴与越野SUV”共线生产的经验,二者实可相互支撑(但没有此类乘用车业务的单纯商用车企业无法实现)——上述TOP10企业合计销售4302辆、行业占比94.55%。

- 轻型客车2月份销售21696辆、同比下滑23.37%,连续成为大盘走低的直接因素,对于自主类轻客的观望与再审视也被市场端放大,进而体现出信心不足。累计来看,2026年1-2月份轻型客车累销48677辆、累计同比下降17.63%,与微型货车相对爆表级的成绩单做对比,可知LCV轻商客户正在“用脚投票”。2月份分企业来看:上汽大通5287辆蝉联头名,小幅下降6.89%,累销则维持7.53%的增幅;长安系4831辆同比降幅超四成,累销下滑超半数,在行业中受新标准的影响最为直接;江铃4618辆同比下降超两成,但累销仍维持1.74%的微增;福田系2329辆同比下降近三成,累销也出现13.41%的降幅,产品端的密集投放仍需形成战斗力;厦门金龙1165辆则出现164.77%的骤增,从而一举进入行业前五名;南汽1000辆虽维持了中间层的身位,但同比下降44.48%、累销下降34.83%,在合资30年后何去何从也是必须面对的问题;江淮564辆下滑45.45%、东风集团452辆增长36.97%,二者均未能改变累销下滑的局面;厦门金旅422辆同比下滑37.76%,日系海狮市场受分流明显;宇通396辆则出现翻倍表现,累销成功增长14.12%,在大中客业绩不尽如人意之际,企业也必须寻找新的增长点——上述TOP10企业合计销售21064辆、行业占比97.09%。

2026年3月期工信部第405批公示的6字头M类客车新品合计41款,环比增长7.3%从而结束了一季度的拐点期,同比虽然微降2.2%、好在大致企稳,较2022-2024年同期都有明显增长,可知行业当前的新品研发工作仍处可接受的水平。细分来看:公交与中巴大类反弹、座位大类骤减,致使传统大中客新品整体下行;好在轻客类走出低谷,本月期实现两位数申报,从而实现久违的增长,并为行业大盘注入新的力量。半年均值来看,本月期63.0款/半年继续大幅下滑,而近两月远低于此均值水平,可知当前仍处于2026年的首个低谷窗口期,若考虑下个月期将有近期最高点的退出(去年10月期),数值还可能进一步走低。

2月期公示共有11家集团、13家企业申报了新品公告,整体水平与1月期基本持平。其中:宇通17款重回榜首,各大主力产品都进行了同步更新,包括宇威/宇光/宇畅公交、宇萌智巴、新7系2026年款座位和D6/7中巴;北汽福田以七款位列次席,可看出为北公交的应标准备,不过10米和8米标段已被吉利四川和中通获取,公示信息仅中标13.7/18米三包,可知福田在本地也遭遇到强劲挑战;吉利系六款和福汽金龙系五款数量接近,即浙江豪情5+山西新能源1(均为轻客),厦门金旅2+厦门金龙2(均为大中客);其余几家仅有1-2款新品,包括广汽领程、宜宾凯翼等七家企业集团。本月期有一家客改类企业申报新品,即桂客集团旗下的合资公司桂林大宇,下文简介。

金龙M5/6S二代智巴、宇通D7加长款中巴,合作之广汽领程-远程+广西菱势-福田

- 厦门金龙本批继逍遥系列之后,申报了第二代智能小巴,包括M5S系列XMQ6532AGBEVL和M6S系列XMQ6602AGBEVL两款纯电动低地板城市客车。该系列采用全新外观,前围下部设计有些类似Benz Actros的Pro Cabin一体杠风格,但更为扁平化,前风挡下方有透明玻璃灯带,后围风格与前围保持一致,侧围腰部有外凸覆盖件,整车风格更为圆润、凸显流线型特征,与早期携手百度开发的阿波龙智能小巴类似。该系列宽2085mm、基础高度2895mm,根据前/后轮距可知较逍遥系列略作加宽,而车高则有明显增加,主要体现在车身中部的拱桥特征,轴距分别为3620mm和4260mm,前悬900mm、后悬825或830mm,二者差距不大,采用后单胎、空气悬挂架构、215号轮胎,额载19座、10-12座或10-15座,搭载宁德或福鼎时代88.872度或115.92度LFP动力电池,厦门金龙150kW电驱系统,续驶457或572公里。在智能小巴领域,除了厦门金旅、南京金龙、吉利四川等少数企业拥有两代产品外,其余大多数企业均仅保留第一代产品进行系列化扩展于小修小补,本批厦门金龙的加入也暗示这种出现于2018年的细分品类,正式迎来第一轮更新换代的时间节点。

- 宇通本批申报了七款D6/7系列中巴新品,包括:车长5970mm的ZK6606BEVZ/G12M两款纯电动城市/客车,额载10-19座,搭载宁德时代或郑州深澜139.788度LFP动力电池,续驶590或545公里。车长7395mm的ZK6746BEVY1/Z13/14/G4四款纯电动城市/客车,额载10-23座或24-29座,搭载宁德时代或郑州深澜155.332度LFP动力电池,续驶630或575公里——以上六款BEV新品均搭载宇通客车TZ230XSYTD17型200kW电驱系统,这也是其针对D6/7系列新推出的一款动力总成,具有较好的功率水平。此外,宇通还申报了D7系列的加长款ZK6766Z6Y1客车,利用宇通ZK6616ZC1三类底盘改制,全长7645mm、轴距4350mm,较ZK6746系列稍做加长,与传统中巴的7.5米规格(例如早年ZK6751/6752系列)相比有了新时期的适应方法,额载10-23座,搭载玉柴2.97L、170马力柴油机,油耗13.6L/100km,后续应有24-31座(甚至更多)的营运版本申报。

- 今年1月28日,广汽领程和吉利远程商用车签署战略合作协议,本月期推出了双方的首批合作BEV公交新品,均为“零后悬”架构、以及远程星智类似款的车身平台。首款为YC6700KHJBEVA1纯电动低入口城市客车,车长7045mm、宽2350mm按中体车身规格设置,轴距4.3米,后悬:轴距=23.37%,额载38-58人、10-21座,搭载宁德时代176.04度LFP动力电池,苏州汇川200kW电驱系统,续驶600公里。另款为YC6850KHPBEVA1纯电动低入口城市客车,车长8545mm、宽2550mm达到宽体车身上限,轴距5.5米,后悬:轴距=19.09%,额载56-84人、14-26座,搭载宁德时代231.84度LFP动力电池,柳州方盛250kW电驱系统,续驶600公里。在恢复客车业务后,广汽领程推出了自主开发的骐迹L60系列智能小巴,以及与厦门金旅合作的常规轴距8.5米BEV公交,并已实现本地的批量销售。

- 广西汽车本批携手北汽福田,申报了菱势牌GXA6850BEVG1纯电动低入口城市客车,利用北汽福田BJ6839EVDA三类底盘改制,全长8540mm、宽2.5米,轴距4.75米,后悬:轴距=40.84%属常规底盘架构,额载60-75人、16-19~29座,搭载合肥国轩238.46度LFP动力电池,北汽福田165kW电驱系统,续驶603公里。该新品也是继厦门金龙与厦门金旅后,广西汽车在大中客领域合作的第三家车企。

金旅“小三轴”GC13、金龙C11E造型系列化,上海申龙9米、金旅7.2米定制公交

本月期随着轻客的强势回归,大体呈现“公交+中巴+轻客”均势的格局,而座位新品则稍显落寞。具体看:

- 公交类合计14款、占比31.8%而重新登顶,其中:中型公交八款新品的领跑格局稳定,“零后悬”与常规轴距新品比例为3:1,前者在取得市场实践后也开始迎来黄金期;特大型新品即北汽福田BJ6189SHEVCA-6插电式增程混合动力低地板城市客车,这也是具有北公交BPT资本背景与配套合作的一种特色车型,从而得以常年保留。此外,广汽领程携手吉利远程、广西汽车与北汽福田的产品合作,也是行业长期蜿蜒的草蛇灰线。

- 座位类合计六款、占比仅有13.6%,似乎“习惯性”在季度末回归个位数表现(2025年Q1/3/4均如此),本月期只有宇通新7系C11E四款和厦门金旅GC系列化两款。中巴类合计13款、占比29.5%,再度获得三成份额,其中宇通D6/7的大面积系列化,宇通宇萌和厦门金龙二代智巴,以及仿考中巴的加持,都为其提供了多元化发展的源动力。

- 轻客类合计11款、占比25.0%,其中欧系五款和自主类六款,前者包括远程SV系列M1类和福田图雅诺M2类、都是各自代表,而后者从远程星享到V7E,从开瑞海豚K5到江豚E6Plus,以及东风福瑞通的上新,自主类的M1类明窗版也恢复了新品申报力度。

- 厦门金旅从去年10月期公示开启豪华旗舰平台GC的系列化申报,目前已有8-12米共计13款新品,覆盖8/8.99/10.99/11.7/12米等主流大中型规格。本月期,其继续申报了特大型平台的GC13系列XML6132J36Y1客车,采用全长13245mm的“小三轴”底盘架构,车高3695mm采用双风挡造型,轴距6230mm,额载24-56座,搭载潍柴9.5L、400马力柴油机,油耗23.1L/100km。目前金旅仅保留同为“小三轴”的新凯歌系列XML6132J36Y客车,可知在特大型座位平台的搭建上,金旅也锚定了“够用就好”的经济性策略。

- 厦门金龙在上月期对特大型座位平台扩展全新造型,本月期继续对现有公告的XMQ6115CYBEVL11纯电动客车进行同款造型选装,从后围的“C11E”标识可知被归入C系列,命名规则与行业保持一致,即Coach客车+11米级别(四舍五入原则)+E纯电动。此外,厦门金龙悄然对XMQ6127DYD系列的三款公告车型,取消了经典的KL型侧围装饰件与灯带,仅保留Setra S515HD风格的银色通长装饰条。厦门金龙早在2006年便启动了K07项目,2007年3月上海BAAV展会上首次亮相了首款龙威系列实物样车XMQ6129Y,开始以视觉特征明显的外观风格,成为很多人心目中的经典形象——本批的一系列调整也暗示了厦门金龙在新时期的应对之道。

- 上海申龙本批申报了5系SLK6905UBEVT纯电动低地板城市客车,从全长9045mm研判应为上海本地特色的“大9米公交“所预备,在多年后也有望再次回归市场。该新品轴距4750mm、后悬:轴距=48.32%属常规架构,后双胎驱动、265号轮胎,额载75人、16-29座,搭载宁德时代266.61度LFP动力电池,潍坊佩特来165kW电驱系统,续驶495公里。

- 厦门金旅本批申报了XML6735JEVP0C纯电动低地板城市客车,采用“零后悬”架构,车长7345mm、轴距4620mm,后悬:轴距=20.13%,后单胎结构、245号轮胎,额载45-66人、11-24座,搭载宁德或福鼎时代LFP动力电池,浙江盘毂120kW×2双轮边电驱系统。在7.2米级别公交,业内目前仅有安凯E73和中植成都X7L两款车型可选,金旅本批新品也是对标而来,相较常规6.99/7米版本科增加一排座椅空间,属于高度细分的定制车型。

桂林大宇仿考中巴,东风福瑞通M1、福田图雅诺CNG版M2,金龙欧胜外观焕新

本月期新品覆盖4.5-18米的20个细分规格,再次实现全长度覆盖的“大满贯”,尽管单一规格的新品数量有限(Max仅有六款),但由于分布均匀、间隔密集且连续,也充分表明了在规格相对统一的商用车行业中,客车产品天然存在个性化与差异化属性。公交新品覆盖7-18米的八个细分规格,数量为1-3款,8.5米和10.5米相对突出,同时7米级新品也暂露头角。座位新品覆盖8.99米、10.99米和13米三个细分规格,都属于围绕极限规格的操作。中巴新品覆盖5-7.5米的六个细分规格,可认为大中客的轻型化,在车辆小型化之际似乎迎来新一轮发展机遇。轻客新品覆盖4.5-5.99米的六个规格,完美衔接微面(交叉型乘用车)与传统中巴,继续巩固在LCV轻商中的行业地位。

- 桂林大宇时隔数年后重新推出新品,本批利用行业公模申报了GDW6720KF1客车,利用江淮HFC6685KY2S三类底盘改制,扣装仿四代考车身,全长7245mm、宽2240mm,轴距3935mm,前3片、后4片板簧悬挂,额载10-23座,后双胎结构、215号轮胎,匹配玉柴2.97L、150马力柴油机,油耗14.1L/100km。桂林大宇客车有限公司目前由桂林客车工业集团有限公司和自一大宇客车株式会社各50%股份合资而成,依然保留改装企业身份(民用改装类第(二十)04号目录),此前产品业务重点聚焦在座位客车领域。

- 东风股份本批申报了福瑞通系列EQ6531VLBEVB纯电动多用途乘用车,在原睿立达系列基础上,升级为外平式侧窗与后风窗,整体通透与采光效果更好,与原内嵌式小窗相比更贴合“明窗版”特征。该新品全长5270mm、宽1890mm,轴距3.4米,前独立、后3+1片板簧悬挂,额载6座,后单胎结构、195号轮胎,搭载盐城弗迪单体、弗迪成组LFP动力电池,四川建安110kW电驱系统。该新品同时可选原版睿立达款式的侧窗效果,相当于在自主类轻客领域扩展了一组重要的参数配置。

- 北汽福田本批申报了欧系轻客行业的第二款CNG新品,即图雅诺大麦系列BJ6608B1DCA-CN轻型客车。该新品按照长轴、中/高顶规格设置,前独立、后四组板簧悬挂,额载10-17座,后单胎结构、215号轮胎,匹配合资公司哈尔滨东安智悦2.0L、184马力气体机。此前业内仅有江淮星锐申报了三款CNG动力的M1类欧系轻客,不过均采用5.5米的中轴规格,亦可知福田图雅诺本批新品为首款采用CNG动力的M2类欧系轻客。

- 厦门金龙去年11月期公示与南汽合作申报了XMQ6600AED6C客车,本月期对外观进行扩展,对原版U型前中网进行大胆重塑,申报了一组采用钻石形格栅的新款外观,升级为八边形直瀑风格,同时根据前牌照字标可知同样沿用了“欧胜”子品牌,亦可被视为南汽欧胜向传统客车行业的“溢出”,从而有效延长产品生命周期、扩大销售渠道覆盖面。

VAN类专用:封闭车成普货复兴信号,检测/文化车用途各异,CT危运/教练/福祉等

以下对客车新品的VAN类5字头专用车进行单独分析。本月期共计52款5字头轻客专用车、共计20个细分品类;有三款重复申报的“特殊车型”已剔除。

- 普货运输大类合计四款、三个品类,其中包括:两款封闭车XFB新品取代了此前的厢式货车XXY,均由奇瑞商用车申报,即开瑞海豚K5和江豚E6Plus(亦由宜宾凯翼同期申报了6字头明窗版车型);二者均搭载合肥国轩44.5度LFP动力电池:前者车长4480mm、容积5.25立方米,搭载苏州汇川50kW电驱系统,续驶330公里;后者车长5150mm、容积6.65立方米,搭载苏州汇川60kW电驱系统,续驶306公里。本批出现了一款CT型危险货物运输车,即江铃改装车利用江铃JMC福顺改制的JX5040XCTMM6,搭载铅屏蔽防辐射箱、辐射检测仪,用于运输第七类危险品,对应此前的放射性物品厢式运输车XFS。

- 工程保障大类合计九款、四个品类、占比15.4%,本月期出现了两款工具车XGJ和一款电视车XDS,同时有用途各异的三款检测车,包括:南京苏信-南汽新欧霸NJS5040XJC6,用于各类场所的水质、土壤检测作业;江铃改装车-江铃福特全顺T8的JX5045XJCMJ6-J和JX5055XJCMLA26-W,用于道路专项作业检测和铁路路基巡检。

- 商旅大类合计15款、两个基础品类、占比28.8%,其中的宿营车XSY数量企稳、达到12款,另有商务车XSW三款,后续在商旅篇中单独分析。

- 商业服务大类合计13款、六个品类、占比25.0%,份额有所提升,其中:①文化生活服务车合计八款而快速上量,根据具体使用性质又可细分为四种品类,大致对应此前的流动培训车+流动办公车+管道维修车+流动服务车,各自代表车型见配图所示,其中梁山新余-江铃福特新全顺GJC5030XWH-JXP是本批唯一采用汽油动力的新品。

②本月期出现教练车和福祉车各一款:前者为湖南上能-江铃福特新全顺XSN5040XLHFDT6,车长5341mm、轴距3.3米,装备“三副”系统、属于场地内教培车辆;后者为北京事必达-大通大拿V1系列BSP5030XFZBEV,车长5250mm、额载8座,搭载上海新动力62.1度LFP+珠海英搏尔90kW,亦称为行动不便人员运送车。③本月期有公共服务车一款,即湖北四通-重汽先锋官V系STD5044XGGZ6,用于宠物流动体检作业。④常熟华东申报了CSZ5046XYCABEV-AM纯电动运钞车,利用南汽聚星系列改制,上海新动力77度LFP+珠海英搏尔150kW,也是城市专用车辆的重要BEV品类。

- 医疗大类合计9款、占比17.3%,包括医疗车六款和救护车三款。此外还有军警大类的三款、三个品类做补充。

从基本结构来看,本批52款轻客专用车仍以欧系为核心,合计41款、占比78.8%,除了普货运输和商业服务外,在其余四个大类都实现压倒性优势。日系轻客仅保留普货运输的BEV冷藏车一款,主要面向短途的城市冷链运输。自主类基型车合计10款、占比近两成,在欧系弱势的两个大类反而具有领先优势,受益于电动化原生的“天然优势”,在BEV渗透率较高的品类多有不错表现。

从燃料类型看,主要特征有:1、本月期的汽油和CNG动力新品各一款,后者即与北汽福田图雅诺大麦基型车同期申报的BJ5048XSW-CM商务车;2、柴油动力保持近3/4占比,即使在偏重个体消费的商旅大类也有明显优势,可知在5字头专用车领域,商用车与柴油燃料仍为基础组合方案;3、NEV整体渗透率=23.1%,较上月期环比提升,已成为柴油的新品的重要补充角色,并以城市车辆的商业服务类五款为主。

总结:今年2月份的客车市场整体延续了1月份的格局,即传统大/中客双双走强、轻客持续下行,后者在2026年的低迷表现也明显拖累了大盘,目前仍待市场端的适应与调整。从新品研发角度看,行业再次迎来了智能小巴与座位平台的升级换代契机,而主流企业间的合纵连横,以及定制化细分公交产品的涌现,也为市场端平添了些许看点。更应留意到,轻客产品从本月期开始恢复申报力度,已有车企以6字头M1/2类和5字头封闭车的名义,重新恢复普货新品的申报工作(此前文章中的明窗/盲窗版物流车);同时轻客产品从未停止“进化”的步伐,本月期从CNG单一燃料到全新外观升级都有相关新品申报,而多种类型专用车品类的加入,进一步扩大了可选范围——从而有望为下一阶段轻客市场销量的反弹,提供产品层面的坚实基础。(完)

文图:C3