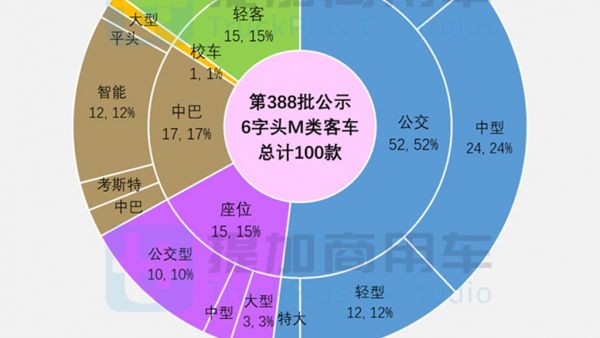

补贴退坡后的首个批次,2021第一批新能源商用车推荐目录有何变化?

1月29日,工信部发布2021年首个批次的红头文件第340批《道路机动车辆生产企业及产品》,同步下发2021年第1批《新能源汽车推广应用推荐车型目录》等四份文件。本批文件是2020年12月31日四部委发布《关于进一步完善新能源汽车推广应用财政补贴政策的通知》以来,即是2021年新能源补贴退坡后的首个批次,商用车行业相当于在新补贴标准的边缘试探,链接见https://www.miit.gov.cn/jgsj/zbys/wjfb/art/2021/art_4be82679d81046628777685c84782c6c.html。

自2020年4月23日四部委发布财建[2020]86号《关于完善新能源汽车推广应用财政补贴政策的通知》(即2020-2022年新能源补贴标准),汽车行业在紧邻的工信部5月期第332批红头文件发布时,按照2020年补贴标准对推荐车型进行了密集的整改,形成2020年第6批新能源推荐目录。在短暂的集中后,汽车行业迅速恢复了申报常态,除了符合2020年标准的新车型外,其他新能源车型也批量进入目录体系。随着申报批次的累计增加,变更扩展车型也逐渐出现,整体形成了“新发布车型:变更扩展车型=3:1”的结构。以最新的2021年第1批为例,在对102款商用车型剖析后,新车型(New)占比78%、3/4强,变更扩展车型(Change)占比22%、1/4弱,基本符合平均水平态势,可认为在未有集中式申报时,商用车行业始终保持了平稳势头、进行自然发展。

注:笔者所有分析类文章均只针对商用车产品,即1字头(载货/皮卡)/3字头(自卸)/4字头(牵引)/5字头(专用)/6字头(客车类,含骨架蒙皮的大中客和冲压覆盖件的轻客)相关车型;不包含7字头轿车、6字头的狭义乘用车(SUV和MPV)基本型产品,但包括用其改装而来的5字头专用类产品(极少量,需仔细识别);另外包括广义乘用车(微面),含6字头基本型和5字头专用类。此种分类法也请读者朋友熟知。

早在现行有效推荐目录的起点批次——2020年第6批,笔者就提出过“当月新品”分析维度的概念,并在随后批次的分析中予以实践,相关分析文章三连可见https://www.cntplus.com/bus/106969.html、https://www.cntplus.com/bus/108413.html和https://www.cntplus.com/truck/108787.html。具体说来,笔者是通过对每月发布的工信部产品公告数据库进行整理,识别出当月批次的新产品,而后与同期发布的新能源推荐车型目录进行数据关联,将产品细分为“当月车型”和“已有产品”两个维度,进而得出推荐车型目录的准确产品结构。其意义有二:第一,通过对新老产品的识别,车企可掌握推荐目录的真实申报周期与比例,从数据来看,至少有三成的车型要至少延迟一个月以上才能获得推荐目录入围,从而规避“车型公告下发的同时也必须拿到推荐目录”的误区;第二,已有产品是对过去已发生事实的一种客观记录,只有新产品才能代表汽车行业的最新发展动态,在技术迭代、产品升级日新月异的今天,与时代同步才是不被落下的最好方式,这也是笔者坚持的“与时俱进”观念体现。

按以上逻辑,2021年第1批的“当月新品”共有50款、占比63%,低于期内的平均水平,这也是当前新品势头减弱、车企蓄势待发的体现,考虑到春节假期因素,一季度的推荐目录难有较大作为,最现实的期待是从3月开始的复工复产起逐渐爬坡。由于总量有限,笔者将车型选取范围适当放大,将“已有产品”也纳入分析范畴,这样与官方的各批次车型的总数量也保持一致,下同。

2021年第一批推荐目录共有102款商用车型,具体看:

- 新产品车型80款、占比78%,与上批差异不大。其中:2020标准65款、其他类15款,分别包括42款和8款当月同期新产品。本批的2020标准新车型中,行业已有产品便占到35%的份额,延期下发的态势更明显一些,这其中有车企自行整改、装备中心要求整改、新企业首次申报等多种因素,不一而足。

- 变更扩展车型22款、占比22%,其中2020标准18款、其他类4款。最早批次车型为2019年第11批申报的河北长安睿行EM60的SC6453BAABEV纯电动多用途乘用车,微面类结构;其余车型则分布在2020年第6批至第12批。

本批有6款“特殊车型”需要说明。属于次月发布的第341批车型有5款(工信部新车型公示系统),分别为:江铃股份的JX6490T-M5BEV和JX6570T-M5BEV纯电动多用途乘用车,均为江铃特顺系列,轻客结构;万向集团的WXB6650GEV纯电动城市客车和WXB6860GEV5纯电动低入口城市客车,公交结构;南京金龙的NJL5042XXYEVA纯电动厢式运输车,轻卡结构。此外,还有1款上汽大通的SH5041XCCJ7BEV-1纯电动餐车,目前在工信部公告系统中尚查询不到,应属工信部第342批以后待发布的车型,但根据参数可知这是大通EV90的改装车,轻客结构。

以下对2021年第1批的80款商用车新发布车型进行分析。

分大类和燃料看,由于总数减少,客车本批只有23款,数量达到近期的最低值,货车、专用车则成为当前行业发展的重点方向,合计57款可谓热度不减。同时,BEV再度成为坚挺的“新能源技术路线”,整体72款重新恢复91%占比,不论是此前大火的FCV,还是日渐式微的HEV,本批均无亮眼表现,合计9%占比,尤其客车已无HEV新车型的出现。随着部分城市开始将HEV车型(插电式)不再视为新能源车型、不享受绿牌通行优惠政策,尽管业内一再呼吁放宽对HEV的友好度,但在“没有内燃机才是电动化”的地方政策面前依然束手无策,HEV的发展完全依赖于各地政府的认知水平和政策执行力度。此时,FCV尽管也是“电-电混合”的动力模式,却由于零排放的优势不在限制以内,尽管存在基础配套设施不完善、加氢成本居高不下等制约因素,但如同十年前的BEV一样,技术性问题终究会得以解决,这也是FCV前景看好的一个因素。

分字头看,本批5字头专用类新车型重占主力地位,48款、60%占比也是行情看好的直接证据,不知这是否会成为新能源商用车发展的一个转折点,也就是说:在客车领域技术日益成熟、市场需求日趋饱和的情况下,市场容量更大、依然有极大技术提升空间的货车、专用车领域,能否成为行业的新一轮增长极?从企业层面来看,传统客车企业纷纷谋求多元化:宇通旗下有专用车公司和宇通重工,中通早已介入专用车领域,而金龙系开始进入轻卡、牵引和货专类领域(不是其早已有的轻客专用车业务),中车系也开始在物流、环卫等领域布局,这也是“客车饱和、货专看好”的最好例证。随着工信部最新将平板(含栏板)、仓栅、厢式、自卸四类货车产品认定为基本型货车、实施上装委托加装管理,货车整车企业资质的力量也开始凸显。

从使用性质来看,由于客车类车型大幅减少,载货和环卫用途均以24款、各自三成占比成为本批的优势车型,从而为有意于发展新能源商用车的企业提供了新的切入点。公交用途本批为15款、1/5占比,暂时得到“政策性抑制”。除了上述三大类用途外,相对突出的还包括牵引用途4款和座位用途8款,具体包括5款M3类大中型客车、1款M2类和2款M1类轻型客车。同时,本批的“换电式”BEV车型稳步扩大,共计4款,包括北奔ND4250BBXJ7Z03BEV牵引车,陕汽SX4257MF4BEV1牵引车和SX3317MF326BEV自卸车,以及新近更换东家的福建新福达FZ5038XYKBEV换电式纯电动铝合金翼开启厢式车。

本批M类占比35%、N类65%,商用车的M/N类结构形式再度发生逆转,近几个月二者呈现犬牙交错的交替领先态势,新能源商用车行业的发展重心也在不断迁移,电动化在商用车行业的适用领域进一步扩大。具体看:轻卡以21款大幅领跑,主要聚焦在载货和环卫两类用途,另外还有1款商旅类,即江苏法美瑞利用吉利远程RE500轻卡底盘改装的FMR5066XLJSHEV插电式混合动力旅居车。本批的第二梯队,重卡12款和中卡9款均为环卫用途多于载货用途,N类偏重于环卫的特征十分明显;公交11款、座位6款和轻客7款是M类的主要产品,其中轻客的应用场景更多一些,包括座位、工程、载货和服务用途,这也是LCV轻型商用车的特色之一。

分企业来看,本批新车型申报数量在1款以上的21家累计占比78%。江铃股份首次行业登顶,与湖北程力同为5款,但前者兼有轻客和轻卡业务。银隆、金旅、比亚迪和福龙马均为4款,除了银隆外,其余三家均有N类新车型申报,例如厦门金旅利用东风凯普特改装的XML5130XBWFCEV10燃料电池保温车。其余6家均为3款,安凯、上汽申沃和上汽大通V90改装的SH5041XCCJ7BEV-1纯电动餐车同属M类,上汽大通另有1款俗称“加盖皮卡”的N类SH5032XXYD8BEV-9纯电动厢式运输车,陕汽、庆铃、徐工和湖北中远均为N类货车。另有9家企业为2款新发布车型,海格客车、万向集团、中山顺达和广东亿鼎(利用金龙金威日系轻客改装的纯电动电源车)均为M类,江淮、三一和现代商用车均为N类,大金龙和潍柴系M类和N类均有,后者包括亚商YBL和潍柴特车YZT两家企业。

分储能品牌配套来看,宁德时代以43款高居榜首,而且N类多于M类,表明在客车行业逐渐饱和后,宁德时代也开始加大对新能源货车、专用车的扩展。M类载客车辆还有比亚迪、亿纬锂能(含亿纬湖北)、万向A123和银隆新能源4家,但数量均不大,充分表明当批的客车并非发展热点。N类载货车辆则更杂一些,包括为BEV配套的9家和为HEV配套的1家企业,其中不乏国轩、力神、比克这些老牌劲旅,以及欣旺达等上市公司。目前寻找新兴业务增长点也是很多企业的做法,不仅是零部件配套企业,很多汽车生产企业也在积极谋求多元化或者转型。FCV领域有4种储能组合方案,包括亿华通、上海重塑、广东鸿力和爱德曼的FC电池,以及宁德时代2款和荣盛盟固利、惠州亿鹏各1款动力电池。

最后看主要电机配套情况,金龙系以7款居首,包括三龙以及金龙新能源公司,比亚迪、银隆、安凯也有一些内部配套量。第三方零部件厂商方面,精进电动、苏州绿控均为5款,后者的货专转型似乎更明显,大洋系(含上海电驱动、佩特来)、苏州汇川、陕西法士特均为4款,苏州朗高也开始放弃OEM形象、更多以自有品牌的身份出现。在行业“长期”热门车型的FCV领域,主要是金龙系、北汽福田和德纳山东3家配套,对于有意商用车的企业而言,不仅要关注于当下的BEV,更要对未来看好的FCV进行布局,毕竟它们都需要驱动电机。(完)

图文:C3