公交占8成,新能源仍是主流,10月份最新公布的324批客车公告解析

上个月,笔者曾以工信部323批数据库为例,对所用的产品数据分析体系进行了介绍。经网友的热情反馈与互动,从本月起,笔者将其予以固化、开始定期分析,并引入一些典型新品的点评,从而使得产品数据体系更加丰富。

工信部324批基本情况

工信部324批红头文件10月15日发布,这是今年申报的第9个公告批次。同期下发2019年第9批《新能源汽车推广应用推荐车型目录》,链接

324批共申报126款客车新品。其中:城市客车106款,占比超八成,份额较上批的进一步提升,参与企业也从26家增加到29家,纵有放量销售的特性,但寡头们的主流地位似乎难以更改,这也是公交行业的“隐忧”。座位客车22款,占比不足两成,较上批进一步减少,参与企业从13家减少至11家,可理解为行业集中度更高,新来者已难以借此打开市场。标准化的校车产品则只有2款新产品申报,东风特汽和河北长安都申报了中小学生校车,笔者在1-9月校车市场分析中提到,近期中小学生校车是市场的热点,TOP10企业中也有这两家入围,因此产品与市场的发展趋势完全保持一致,可认为产品也是市场的直接映射。

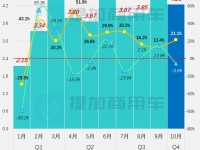

对比与近12个月的公告申报情况可知,10月324批数量继续走高,主要受公交新品拉动,各家都在为年底的公交采购高峰期提前预备产品,有意于公交市场的读者亦可仔细研判这些新品,看看是为哪些城市预备的。同时324批数量也和去年同期水平基本一致,这也说明客车行业的公告申报是有周期性的。由于行业习惯在每年的10-11月启动下一年度新产品开发,经3个月左右的样车试制,基本要等到次年的一季度再申报公告,因此324批以后的几个批次则可能重新“陷入低谷”、进入“四季度收尾期”,而这也是行业公告申报正常的波动。如果2020年新能源政策能在明年一季度发布,而明年春节假期在1月底,2月公告申报不受影响,因此有望在328批重新“恢复”申报小高峰。

从燃料结构来看,新能源客车份额进一步提升约5%,已超过八成占比。从用户角度来说,越早接受新能源就越早获利,真金白银的实惠并不会因社会各界的口水而改变。此前有俄罗斯网友问及中国电动客车的具体占比,尤其是公交市场,其实大多数国外网友对中国客车在新能源时代取得的成绩依然惊诧。但客车本就是中国与国际汽车工业差距最小的产品种类,若能在新能源领域领跑全球,甚至引导世界范围的风向,则是中国客车可能取得的更大成就。柴油座位车则继续进行国六排放升级,近期依然在持续申报座位公告的品牌,也是能把作为业务作为核心业务的企业,有望冲击TOP10。

从长度分布来看,8-9米中型客车以59款新品重新居首,10-12米大型客车54款其次,二者已占客车新品的近九成,“聚焦说”在当前的客车行业依然成立。根据交通部10月统计,中心城市客运量的公共汽电车下降3.2%,轨道交通增长10.6%;而全国范围的公路客运量下降4.9%,铁路旅客发运量增长4.7%。这种有升有降的态势也加好说明了当前“公交打不过地铁,公路打不过铁路”的旅客运输体系,客流黄金期和车辆大型化已是昨日黄花,认清本质、寻找出路才是整个客车行业需要认真思考的问题,而非一味沉浸在过去的辉煌而不能自拔。

广州新穗巴士购入的开沃牌NJL6600EV1,便属接驳客运的新尝试 via hahahar酱

笔者此前提到的纯电动6-7米小公汽、或5-6米B票车,其实正是客车行业在当前形势下的一种尝试。一方面通过短车身降低基础购置费用,而不是一味追求12米长车身的“拉凳子”空跑,切实提高空间利用率,另一方面B1票也降低了司机人工费用,部分A3票车辆还有购置补贴可享受,同时通过线路的优化选择,寻找到客流的切实需求,这才是真正有效的出路。至于某些质疑为什么不换12米大车、甚至痴迷18米的网友,请问你真的意识到公交客流也在持续下滑的现状吗?2018年下滑20万人次、同比近10%的跌幅,可是键盘侠们吐吐槽就能挽救的?

从企业申报数量来看,TOP15的新品合计数量已近九成,行业集中度进一步提升。与东旭光电“对赌”的申龙系依然有大批量新产品公告申报,绝大多数是广西申龙申报,上海申龙和江苏申龙也都有2款新品。宇通和中通则重回三甲,尤其宇通的宇光公交系列进行了大批量申报。开沃汽车位居第四位,本次收购无锡金南汽车XQX的深圳开沃也进行了客车的新品申报,包括6米微巴和新款8.5米公交,市场针对性极强。传统企业中,海格、金龙、亚星和福田都有较多新品,新能源企业的中车、东莞宏远、五龙和吉利也有一定数量,大金龙则恢复了客车申报,虽然只有1款客车新品,但聊胜于无。

新能源客车方面,324批共申报108款新能源新品,比上批的99款有所提升。其中:纯电动继续大幅领先,而燃料电池则依然超过混合动力。目前燃料电池客车已进入新品层出不穷的稳步发展阶段,产业链业已形成。与十年前国家大力发展混合动力一样,燃料电池的这种“分步走”也符合科学发展态势,尤其国家指出要在用十五年的时间逐渐实现燃料电池的规模化应用,我们依然有相对充足的时间去实践与攻关。

从新能源客车新品的储能类型来看:

纯电动客车保持磷酸铁锂电池(LFP)为绝对主力的局面不变,本次只有5款锰酸锂电池(LMO)做补。企业对于发展快充路线也“不必上心”,虽然这是与众不同的特色,但依然无法动摇行业大势。

混合动力方面,本次有1款广西申龙的双电压平台锂电池+超级电容(Li+SC)新品,亦有1款北汽福田的增程式LTO新品,但均非行业主流路线。目前类似丰田Prius机械动力耦合式的混联式行星排才是混合动力的发展方向,企业若对混动有意则不妨多多关注。

燃料电池虽然只有FC+LFP和FC+LMO两种类型,但8款新品亦有8种储能装置组合方案,这也说明燃料电池其实是竞争更激烈的领域。

从新能源客车新品的储能装置企业来看:

纯电动客车新品中,宁德时代CATL以七成份额的独大局面不变;宇通旗下的郑州深澜动力本次成为第二位,结合宇通新一代宇光系列新品、批量申报公告;有实力的客车企业已开始把价格占比最高的动力电池纳入业务范畴,亦如开沃汽车旗下的南京创源天地Skysource。老牌动力电池企业的力神、合肥国轩和万向A123偶有采用,浦北高迈、山西城市动力则是行业新军,其中高迈由于玉柴前董事长的背景值得引起关注。

混动电池只有5款,亦有5种产品组合方案,详见上表、不再赘述。

燃料电池方面,8种储能装置组合方案也说明技术方案依然在探索中。动力电池方面,纯电动的王者宁德时代以5款高居首位,荣盛盟固利和惠州亿鹏的LMO也有2款采用。燃料电池方面,新老势力依然在交织,包括大连化物所新源动力的子公司上海新源,大洋电机入股的上海重塑,东方电气成立的成都分公司,以及较早开始探索氢燃料应用的广东国鸿,深圳雄韬股份在山西大同成立的子公司氢雄云鼎。另外深圳氢蓝时代、江苏华昌旗下的苏州华昌公司也已进入氢燃料领域,越来越多的参与者也是燃料电池行业处于发展期的典型特征。

产品公示系统与相关资讯的“秘密”

首先,笔者想介绍一个现象。最近市面上出现了一些针对公示产品的“分析类文章”,观点堆砌井井有条,数据统计头头是道,不解个中的人似乎觉得颇有理,但其实是经不起推敲的。其实工信部对汽车新产品进行公示的制度已有几年历史,笔者从2015年起便已在其他其他平台上对其进行“娱乐性点评”,这早已不是新鲜事。想必很多读者已经知道工信部新产品公示的“传送门”,链接

工信部新产品公示查询系统页面

仔细论究,笔者称这类文章为快餐类的“咨询”,至多可做娱乐八卦所用,但不具有数据分析的基本特性,不可信以为真。由于新产品公示的数据本身就是“薛定谔的猫”,其实同时存在通过与不通过的可能,所以这边刚统计完,那边正式发布的红头文件可能就变了——而正是这等“存有变数”的数据,居然能为分析所用?还能写出“文章”?于是更要请客车企业负责人谨记,此类“咨询”切不可用于经营决策,否则会误入歧途。具体展开三宗缘由:

其一,工信部新产品公示是面向全社会免费公开查询的,并非某些媒体版块专栏的“秘密”,故而笔者不屑于某些“谍照论”的观点,要知道这原本就是公开给全民监督的公告图片,关谍照什么事?莫非如此多的样车公告图片都是你在全国各地试验场拍的不成?

其二,但凡有信息意识的人都知道,与其道听途说、不如亲自一看,至少也要有人定期关注。目前已有越来越多的读者在关注该套查询系统,这是好事,读者也可尝试在公示系统中进行各种查询,例如:在产品名称栏输入关键字,新产品常见的客车类有“客车”、”校车”等,卡车类常见的有“货车”、“自卸”、“牵引”、“厢式运输车”等,乘用车类常见的有“轿车”、“乘用车”等,如果关注新能源汽车,则可以输入“纯电动”、“混合动力”和“燃料电池”作为关键词条。如果关心某个品牌或企业,则可在产品商标栏中输入相应品牌,或在企业名称栏中输入企业全称或关键字,均可获得个人或企业想要的结果,不妨一试。

其三,请读者牢记:公示并不等于正式发布!这才是最为关键的一点。由于公示的本意就是要搜集社会的意见反馈,所以一些车型也会因种种原因而在公示数批后才正式发布,这也是很多人误以为“列入公示就万事大吉”的谬误之处。企业的公告申报人员都深知,只有等到顺利通过公示期后,心里石头才算落了地,这也是“公示≠公告”在行业层面的主因。

由此可知,新产品公示系统对于广大读者而言,其实只能用来“看个热闹”,公示数据更是由于存在不确定性而不具分析意义,只能做简单统计或单一车型定点分析,因此一切产品数据都应以红头文件的发布为准,否则一切都只是猜测。

(未完待续,敬请期待下篇精彩)

图/文:C3