公交新品整体走低,大小公交产品组合渐形成,333批公告解析下篇

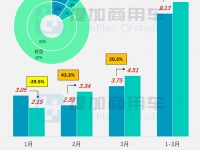

2020年时已过半,然而客车市场依然没有走出低谷。据中汽协统计,2020年1-6月,客车产销均完成18.5万辆,同比分别下降9.6%和12.4%,双降的势头也使得这个本应充满生机与火热的时节变成了“霜降”。由于总量不大,笔者也节约篇幅、暂未进行月度的市场端数据分析。不过随着上半年结束,笔者拟将2020年1-6月整体合并,将于近期推出上半年客车市场分析盘点,欢迎读者收看。

由于市场需求缩水,“上四休三”、“上三休四”也成为各车企的新常态,仿佛十余年前“非典”冲击后的惨淡,整个客车产业链都受到了影响与冲击。尽管产能不足,但此刻最繁忙的当属客车研发系统,因为不论市场好坏,新产品开发都是坚守的车企们最主要的任务,而这也是笔者始终坚持产品数据分析的主要原因与动力。

从数量来看,本期公交结构的新品数量环比下降不大、净减少8款(此处将331-332批做合并视同),但比去年同期下滑一半有余。从近12个月的各批次申报走势看,全行业的公交新品确在整体走低,也许是一些对城市公交持悲观态度的来由。

虽然产品数量短期下滑不代表行业的长期看空,但背后隐含的另一个可能性也浮出水面:由于此时的客车行业集中度在不降反增,随着强势车企对市场垄断程度的加深,有的是国企作风的“能自制则不外购”、核心技术必须掌握在自己手中,有的是提高配套门槛、对零部件企业的议价话语权愈发加强。公交领域似乎失去“百花齐放,百家争鸣”的特色,或者“不再好玩”、“没钱可赚”了。但从科技“螺旋式上升”来看,波动起伏其实是为下一步前进的蓄能,因此大可不必悲观,反而应该做好技术升级,迎接下一步的挑战。

本期的60款公交结构新品继续保持全部电动化,其中BEV纯电动再创新高、占比达95%。近期清华大学欧阳明高教授在《新能源汽车与新能源革命》线上研讨会报告中提到“要从三大革命高度全面看新能源汽车”,即:电动车革命与动力电动化,涉及动力电池和BEV、燃料电池和FC、混合动力和HEV;新能源革命与能源低碳化,三种技术路线分别对应BEV的充电基础设施、FCV的氢能基础设施和HEV的低碳燃料与可再生能源;人工智能革命与系统智能化,三种技术路线共同对应能源智能化(智慧能源与能源互联网)、驾驶智能化(自动驾驶与车辆互联网)和制造智能化(智能制造与工业互联网)。

读者在了解电动化整体构想的同时,除了当前以BEV绝对为主外,也会留意到FCV与HEV位置的悄然互换。从市场端看,HEV公交目前面临着“前有BEV堵截、后有FCV追赶”的双重压力,除极少数地区由于非技术原因而继续保留HEV新车购买外,绝大多数公交市场已经放弃该种技术路线。近期HEV新品持续减少、推荐目录也罕有整改,或许正是出于市场边缘化的缘故。

从细分长度来看,本期的10.5米公交保持绝对强势,笔者在上篇文章也提到这种可上可下的车型具有“适合各层次、满足多样化市场需求”的特点,因此行业看好也是必然。同时,本期的8.5米略多于其他长度、位列第二,但与其他三种重点车型势头基本一致,即12米=8米=5.9-6.6米。

如同营运市场看重座位数的搭配一样,公交市场也需要层次分明的产品组合方案。特大型公交方面,本期只有2款10米级双层,在新能源时代,没有补贴优势的三轴和铰接公交急剧减少,如同统治过地球的恐龙一样,随着公交客流的下降,这些曾经的“巨无霸”也失去了生存的土壤。

继续来看公交结构新品在企业申报总量中的占比。本期申报数量最多为吉利系,包括DNC吉利四川3款和JHC山西新能源6款,这9款公交新品也是企业申报的全部。宇通和开沃同为7款、却天差地别——宇通只有不到1/3为公交新品,而开沃则几乎都是公交新品。这也可以从历史中寻找规律,由于具有大客户集中采购、易于定点公关地方的特点,因此客车行业的“新势力”更喜欢靠公交来打开市场,早年的北汽福田、近年的比亚迪、银隆系,以及风头正劲的中车系等企业无不如此。

其后为2家山东企业,中通的4款和东湖沂星的3款也是企业申报的全部车型。至于2款的则有5家企业,包括海格、大金龙和安凯这些“非全部”,以及奇瑞系和银隆的“全部”。值得一提的是,奇瑞商用车(安徽)利用全资子公司万达客车的新一代公交车型,也申报了威麟牌的相关公告,属于一家集团公司的“双生车型”,后续进一步说明。

本期的BEV纯电动领域:在LFP磷酸铁锂电池方面,宁德时代的38款占比超六成,但份额一成缩水;开沃旗下的南京创源天地7款,亿纬锂能的6款(含亿纬湖北子公司)也都在行业前列,尤其是近期亿纬的发力势头明显。另外值得注意的是,宇通分别以宇通集团和郑州深澜的电池成组名义申报了3款车型。与早年的OEM不同,今番的电池成组已经是一个切实的产业,客车企业如能掌握BMS电池管理系统和Pack电池成组技术,也有望在全客车价值链中挖掘出新的增长点。同时,浙江瑞浦为宇通宇光ZK6106BEVG12E配套,这种产品与市场结合的车型也更值得一看。

此外,LTO钛酸锂本次也有1款申报,但不是想象中的珠海银隆,而是更早涉足该领域的湖州微宏,或许读者忘记这才是比较早的践行者,但这也在提示我们——LTO只是一种电池体系,拥有这一技术的企业远比想象中的多。虽然LTO明确属于快充电池,但其他材料体系也可进行不同程度的快充,从而将快充与慢充的概念再一次进行了技术迭代。例如,近期吉利远程与江苏时代(宁德子公司)合作推出的新式补能方式,尽管快充倍率不足1C,却在保证电池寿命的同时、可以进行快速补能,同时按照Ekg不大于0.18Wh/km·kg的非快充类进行申报,一样可以获得补贴,因此这种“慢充快补”的新型补能方式也受到部分车企与地方的青睐。HEV本次只有1款,中车时代的TEG6106EHEVN13采用了宁德时代的LFP电池。FCV则为2款,分别采用了上海重塑和广州泰极的燃料电池,宁德时代LFP和盟固利LMO动力电池,其中位于佛山市高明区的泰极动力近日第一期项目建成投产,本期为佛山飞驰FSQ6111FCEVG配套。

关于补能方式,慢充毫无疑问是国家倡导的主要技术路线,而快充则属于辅助型充电方式,因此也比较早明确了各自的行业地位。同时“慢充快补”正在成为一种“新兴”的补能方式,开辟属于自己的市场。其实这并不是什么新鲜事物,只是在2020年最新的推荐目录申报中,一些车型以“非快充类纯电动客车”名义,同时申报了Ekg不大于0.18和快充倍率不大于1C,因此也将其单列,同时也不易于将其与快充类混淆、认清主次关系。其实近些年在新能源理念传播中,似乎总有一些非黑即白的声音,不管是有意还是无意,都过分“痴迷”某一技术路线。

根据中国油控研究项目组规划,全面电动化的目标是我国汽车工业循序渐进的长期工作,努力在2050年实现。因此在较长一段时间内,我国依然是ICE内燃机汽车和NEV新能源汽车共生共存的局面,慢充、快充或换电都是不可或缺的补能方式,直驱、齿轮箱驱动、轮边或轮毂驱动、甚至集成式电驱桥也各有所长,在各自优势领域中适合什么就用什么,而不是一味强调“替代关系”,毕竟任何一种技术路线都不是万能的。

从电机配套情况来看,本次宇通和南京金龙均以7款在内部配套上领先,与前一期的比亚迪和中车时代为主形势完全不同。海格和东湖北京内部配套尚可理解,而中植成都也开始以自己的名义申报电机公告,似乎是在对电机行业说:“能用主机厂的姓,不用零部件的名”。

外部配套方面,中车株洲为吉利系的9款车型配套;绿控则在上海申龙SLK、博能新能源BSR配套了6款BEV车型。精进电动的“两沃”开沃NJL与申沃SWB,凯博易控的中植成都CDL和华晨大连客车WK,以及与奇瑞系长期合作的中车时代,均为2款。此前一直广受关注的盘毂动力本期有1款新品,即厦门金旅10.5米的极星系列XML6105JEVP0C1。套用解说员常用的一句话:留给第三方零部件企业的“时间真的不多了”。

关于驱动形式,本次出现了3款齿轮箱驱动方式,分别是苏州绿控与上海申龙6.6米、南京越博与一汽大连10.5米和凯博易控与中植成都10.5米。同时盘毂动力在上一轮急速扩张后,目前也在短暂休整,本期只有厦门金旅1款10.5米产品。其余各长度的公交新品均为直驱,占比高达九成有余,可认为在多年的市场开拓中,这也是客户接受度最高的一种结构。

以下对本期的主要公交新品进行简述

首先来看新设立纯电动商用车生产企业江西博能新能源汽车有限公司的上观牌BSR6106BEVGS1纯电动低入口城市客车,这是上饶客车与传统燃料整车企业第187号并列的纯电动企业第201号,成为不多见的“双目录”客车企业。BSR6106BEVGS1是博能新能源设立后申报的首款公告,也采用了全新外观设计风格,尖锐的组合前大灯配合纵列式尾灯,辅以半高式顶盖围挡和大面积黑区涂装,这些都是时下最流行的元素。

该车采用宁德时代255.48度LFP电池,苏州绿控直驱式永磁同步电机TZ410XS-LKM2503,额定/峰值功率100/200kW,峰值2800rpm、2500Nm,续航里程493公里,属于10.5米标准配置水平。该车采用低入口、空气悬挂、空调结构,目前随着新能源的普及,这些早年相对“豪华”的配置也已“飞入寻常百姓家”,不知那些坚持“ICE是王道”的人还能否记得,十年前绝大多数的城市公交还都在“前置换后置”、“小巴换大车”上挣扎徘徊。

所以说,不论个体接受与否,科技与历史都不会固步自封,而是按照自有的节奏、不可逆的发展向前,大约这就是“后浪”罢。

本期奇瑞商用车(安徽)有限公司申报了两款城市客车公告,而此前奇瑞旗下的全资子公司奇瑞万达贵州客车股份有限公司则在第331批申报了全系新一代城市客车,早些时也在国家知识产权局注册了造型专利,其实就是本次的两款车型。可认为SQR6100BEVG13=WD6105BEVG13,SQR6880BEVG01=WD6875BEVG01,是典型的“双生车型”。

目前这种采用同款造型风格,根据车长调整宽高尺寸已是行业主流做法,本次两款车型宽度相差100mm,宽高比都保持在0.8,确保了视觉上的协调。不过前风挡的“角窗”和A柱似乎有复兴的趋势,在确保司机正常行驶和转弯时不存在视觉盲区,角窗也未尝不可。

奇瑞的10.5米和8.7米两款车型都采用宁德时代的255.48度和242.27度LFP电池,都采用湖南中车时代峰值扭矩2500Nm和2000Nm的直驱式永磁同步电机,续航里程达到510公里和515公里,属于行业中上等水平。

本期东湖新能源旗下的山东沂星电动汽车有限公司也申报了新一代城市公交产品。与上文的奇瑞系做法不同,沂星本次的8.5米和6.6米都采用了2280mm的窄体车身,车高也完全相同,只是由于采用不同规格轮胎而微调。这种强调经济性的通用化车身做法是比较彻底的“伸缩制”,可在6-8米级别的中型公交使用,同时也有一些8-10米的大中型公交采用,尤其多见于一些10米刚出头的“小10米”车型。

沂星本次SDL6660EVG和SDL6810EVG都采用宁德时代LFP电池,分别为105.28度和127.74度,续航里程330公里和350公里。另外SDL6811EVG采用亿纬湖北公司的151.7度LFP电池,续航里程410公里,水平略有提升。

沂星6.6米和8米均采用东湖北京的直驱式电机,前者为PM110LA,额定/峰值功率60/110kW,峰值4500rpm、1100Nm,属于扭矩足够大的一类;而后者为PM170LA,额定/峰值功率80/160kW,峰值3000rpm、1700Nm,属于正适合8米公交的驱动系统,进一步突出了“经济”特性。另外,沂星本次采用的“熊猫眼”造型,不禁让人回想起早年的上汽申沃7系,不过这或许只是造型上的巧合。

本期江苏常隆申报了一款5.9米的轻型纯电动公交YS6600GBEVN,这也是近年微公交兴起后的又一种6米“大眼萌”。该车采用宁德时代LFP电池,上海逸卡TZ325XS-EC32A驱动电机,采用17座、19人的B票和前中门公交式结构,是标准的5.9米轻型公交产品。作为曾经业内小有名气的客车企业,常隆客车近年比较沉寂,笔者在两次去江阴调研时也从当地人口中听得一些消息,希望常隆本次新品的推出也能带来企业的复兴。(完)

图/文:C3