9月轻型客车市场分析来了,欧系轻客销量大涨,福田领跑日系轻客

通过上篇的中汽协9月汽车工业经济运行情况描述,读者了解到7米以下轻型客车的3.4万辆和同比增长11.5%其实是9月国内客车行业大涨的主要原因,链接见:独家|宇通公交销量居榜首,北汽福田销量第二,9月大中型客车市场详析。当然这是依照中汽协的官方口径,即以长度为区间做基本划分,虽然更具权威性,却难免使部分原属于传统客车范畴的中巴、校车或公交产品混列其中,长度超过7米的欧系轻客(如南维柯A50、万宝7米/7.5米等变型车们)则被纳入“中客”范畴而无法体现,进而为准确判断轻客市场带来困扰,这也是官方宏观数据的局限性所在。故而笔者更习惯以产品的具体结构属性判断归属,对采用冲压车身的M1/M2类轻型客车进行单独识别与数据拆分,从而为车企提供准确的参考依据。

首先来看9月M1/M2类轻客市场的具体表现。在剔除传统客车产品干扰后可知,9月轻客市场共销售2.45万辆,同比剧增45%,不仅是今年单月份的销量最高点,也是各月中同比增幅最大的一个自然月。随着国家对9座及以下车辆各项优惠政策的放开,高速公路通行费、车辆年检频次等利好消息都在促使轻客市场的进一步繁荣,LCV这一更具个体属性的商用车辆正迎来历史性的大发展时期。

分大类看:9月欧系轻客销售1.86万辆,占比超过3/4,是轻客市场当仁不让的核心主力。日系轻客销售3.9千辆,占比16%,份额比上月提高2%,但远无法改变轻客行业格局。不过既然无法在载客市场扭转战局,日系轻客不妨考虑借助中国新能源的东风,在工具车上觅得新出路,这似乎也是不错的去处。自主轻客本月销售2千辆出头,持续保持8%占比,“新式欧系海狮”已成为轻客行业冉冉崛起的一支新兴力量。

作为3-4吨LCV的主要品种,轻客擅长于厢式车改装,始终保有四成的5字头份额,和8月占比结构相差不大。具体看:欧系轻客本月七成份额为6字头,而且有1.25万辆的M1类5-9座多用途乘用车,占比95%,发展方向十分清晰。至于5字头改装车,厢式运输车则是最热销的品种,主要用于城配物流,其中:欧系轻客为2600辆、含150辆纯电动,不过日系轻客则为2800辆和近千辆纯电动,这也是前文提到的“海狮好去处”,即纯电动+工具化之路。自主轻客分化较明显:金龙凯锐、宇通CL系以6字头为主,上汽大通EV30系则全部纯电动物流车,长安睿行系列则二者均有,但物流车、尤其是纯电动更多一些,自主轻客似乎也嗅到了电动化的契机。

6字头轻客基本型方面:5-9座M1类高达九成占比,个体用车、宜商宜家的多用途混合功能成为最大诉求点。9座以上的M2类则为1465辆、一成占比,校车只有8辆,对比5-6米传统客车的5300辆中巴和1900辆校车,只能说“载客营运”并非轻客之所长,早年某些短途班线或旅游租赁的批量轻客应用案例也逐渐稀声,“小型高一级”营运市场已迎来彻底洗牌。

5字头轻客专用车来看:载货类9月继续扩大份额,尤其厢式运输车比上月提高5%。城配物流的“6+2+2”(六成轻卡+两成轻客+两成微面)模式为封闭舱体的客厢式改装轻客提供了良好的成长舞台,纯电动正成为很多行业客户在选择时的首选对象。与早年奔着30万元补贴的逐利行为不同,如今的纯电动轻客也凭借三电供应商资源的进步,不断创新产品结构、优化参数性能、提高车辆的实用性,成为城配电商物流的理想选择。此外,运钞车、冷藏车和流动服务车亦是载货类的主要品种,份额比上月略有减小,但销量都有提升。由于热门车型大多遵循了上月的势头,也就是说这些品种才是轻客需要优先考虑开发的专用车,包括载货类的厢运车XXY(钣金隔断是关键,胶合板始终是非正式临时措施)、医疗类的救护车XJH、商旅类的旅居车XLJ和工程类的工程车XGC。近期北汽福田图雅诺也开发出了“前段载人、后段载货”的工程车,欧系轻客“三大三小”都已涉足该领域。

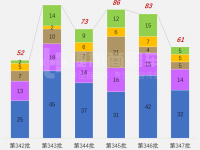

以下对2020年9月三大类轻客的月度销量走势和行业排名进行简述。

欧系轻客方面,本月的18571辆亦是近四年来的单月最高值,高出均值水平线近4千辆,是9月轻客市场“疯狂”的根本原因和最大贡献者。从2017年以来的销量走势可知,欧系轻客近两年在9月都持续走下坡路,当然这也和市场需求总体下降直接相关。至于今年9月的这种反弹势头则是对2月以来疫情防控期“压抑需求”的释放,更如笔者在上篇中提到的,客车行业、乃至整个中国汽车都在加快复苏的脚步。

有趣的是,尽管销量大幅增长,但9月欧系轻客“三大三小”的市场份额几乎未变,只有±0.5%的幅度摇摆,这也说明目前的欧系轻客市场格局十分稳定,强势品牌间已形成相对平衡的竞争态势,不容许他人染指。

“三大”方面:江铃股份以8300余辆保持行业首位,同比暴增四成,其中JMC特顺销售占比近半数,新全顺也有3200余辆,一老一新构成了江铃的“当打力量”,至于全顺新世代则只有1千辆出头的水平,尽管近期江铃对其进行了facelift,但同为前辈车型的新世代却始终不愠不火,更多在发展改装车业务。上汽大通本月则以5千辆、同比140%的增速取得了超过1/4的市场份额,目前已牢牢稳固住行业第二的身位,单月V80超过4500辆、V90突破400辆都是今年以来的最好成绩。南维柯在这一轮行业看涨时依然保持了“不高的增长率”,本月以2285辆、5.3%的同比增速和12.3%的市场占比维持行业第三位,其中欧胜稳定了月度产销千辆的规模,Turbo Daily则依靠新得意系列的热销,成为行业TOP5的热销车型,不过二者的产品组合无法抵御福田图雅诺单一品种的凌厉攻势。

作为“三小”的领军企业,福田图雅诺本月再创新高,单月超过1600辆的成绩、超三成同比增速,也成为欧系市场大通V80、江铃JMC特顺和新全顺后的第四类热销产品,超过了南维柯得意系列和江铃全顺新世代这两个前辈。东风御风和江淮星锐均保持单月500辆以上的成绩,与身后的其他企业拉开差距,行业地位依然稳固,只是再进一步的难度较大,不仅要靠产品组合的填平补齐,更要依靠营销渠道的创新。

日系轻客方面,本月的近4千辆表现与去年同期相比有了一定提升,但在轻客市场中属于伴随性增长,整体依然呈现逐渐下滑态势。作为上世纪7、80年代就进入中国的“面包车”,日系轻客和微面都是发动机中置的典型代表车型,在特定历史时期曾以“创业车”赢得天下,但在更强调安全性的今天,“长头”也成为消费者看重的因素之一,在国家453号文的安全性约束下,日系轻客的持续走低也不难理解。

日系轻客企业方面,多数都在市场繁荣期实现了同步增长。北汽福田凭借风景系列G7和G9的产品组合,本月主要销量北京近200辆、西安近150辆,目前已牢牢占据日系头名位置。

厦门金旅本月凭借深圳500辆纯电动厢式运输车大单,一举夺得行业第二名位置,作为早年在旅行车领域的开拓者,目前借助新能源、向“工具车”的转型也十分明确。

华晨雷诺金杯则是少数的同比下滑企业,负增长超过三成,只有764辆成绩,市占率不到两成,“能见度”越来越低。近期在债务问题爆雷后,目前华雷金也成为烫手山芋,尽管合资方已明确了欧系轻客的导入计划,但在现有主营业务的日系轻客持续惨淡的背景下,寄希望于某款产品扭转不利局面亦不现实,只会徒增新品开发的压力。

厦门金龙同比增速13,6%,在大盘走高之际略显格格不入,尽管同为正向增长,但企业发展重心似乎集中在自主轻客的凯锐系列上。开沃旗下的南京金龙本月主要依靠南京的百余辆纯电动厢式运输车销售,作为新能源路线贯彻比较彻底的企业,开沃始终在新能源商用车市场保持着“先行一步”,对国家政策和信息资源的把控程度令人佩服。

江苏九龙作为6米大海狮的典型代表,本月只有百辆,同比负增长37.7%,企业发展似乎也遇到了瓶颈。

自主轻客作为日系轻客的替代品,总体保持了持续走高的态势,今年9月突破单月2千辆,亦是近四年来的最大值。具体看:长安睿行M系列销售1424辆,主要是4.8米的M80和M70贡献所致,另有141辆纯电动厢式运输车。厦门金龙凯锐系列本月来到300辆水平,绝大多数是汽油动力,随着市场接受度的提升,外观更讨喜的凯锐有望进一步扩大销量。上汽大通EV30系列本月超过200辆,主要是5米版,即个体车主更喜欢的短轴款。宇通CL系本月销售97辆,作为不露声色间就完成营运市场“大改小”的收割者,宇通对营运市场的理解程度远高于行业。作为各大类产品交织的长度段,5-6米本就是轻客VAN、中巴甚至MPV混杂的领域,宇通CL6能在重重包围中找到营运市场的“痛点”,抓住客户的真实需求,才是“名声在外”的真实体现。

后记

2020年9月,M类客车全口径销量3.5万辆,同比激增52.5%,以极高增长率和亮眼的表现,再度赢得了汽车工业的广泛关注。其中:

- M1/M2类轻型客车2.45万辆,整体占比70%,同比增长45%,呈现旺盛的上升势头,欧系、日系和自主类轻客都从中受益。

- M3类大中型客车1.05万辆,整体占比30%,同比增长33.2%,一扫此前的低迷。具体:公交客车0.64万辆,同比剧增192.5%,2020年新能源补贴过渡期后的需求释放明显;座位客车0.26万辆,同比下滑33.9%,下行态势也亟待产品和运营模式的创新;校车在秋季学期到来后降至0.12万辆,同比下滑22.3%,四季度将逐渐走低;专用客车0.03万辆。(完)

图/文:C3