比亚迪重归三甲,中车系急速扩张居第二,10月大中型客车市场详析

11月13日,中汽协发布2020年10月汽车工业经济运行情况,我国汽车市场产销形势持续向好,当月继续保持同比高速增长势头。同时,新能源汽车市场表现突出,销量同比增长超过1倍。其中,客车产销均完成4.3万辆,同比分别增长18%和20.6%,较上月保持较大增幅。其中:10米以上大型客车销售0.5万辆,同比增长39.4%;7-10米中型客车销售0.5万辆,同比增长36.9%;7米以下轻型客车销售3.3万辆,同比增长16.1%。

随着四季度到来,整个客车行业抓住城市公交批量采购释放的“救命稻草”,逐渐缩小年初因疫情防控而带来的不利影响。随着近期国内大单频发,加之海外市场的给力,客车行业正在摆脱“冰河时期”,不过考虑到前期因断臂求生而损伤元气,车企在大批人员流失后能否迅速重新归位,恢复到此前的产销能力,这也是客车行业当下存在的最大不确定性。

2020年10月,大中型客车行业共销售8038辆,同比增长35.6%,但环比下降23.4%。由于每年四季度伊始的10月都要阶段性调整,从而为11-12月的年底高峰期蓄力,因此本月的环比下降当属正常现象,尤其同比的高速增长也是客车行业整体向好的最佳证明,车企亦可不必担心。具体看:

- 公交市场销量5149辆,同比增长124.5%,继续保持一倍以上的攀升势头,大中型客车行业整体占比64%,较上月扩大近五个百分点,在其他各类客车市场下滑的对比下尤其明显,是当之无愧的“第一细分市场”。

- 座位市场销量2153辆,同比下降21.2%,在国庆黄金周后进入间歇性调整期。值得注意的是,前置中巴型始终保有座位市场的45%份额不动摇,无论风云如何变幻,最基本的农村客运出行依然是不变的刚需。近期各界开始关注新一轮汽车下乡,这或将促使客车类的5.9-7.7米中巴成为率先受益者,甚至可能带动纯电动中巴的需求扩大,以及在道路客运领域的蔓延。在座位客车“由大转小”的今天,风水轮流转再一次成为时代主题,当年被人忽视的农客中巴,正借助LCV市场的放大而悄然迎来增长契机。

- 校车市场销量567辆,同比下降16.4%,环比下降51.5%,延续了年底前的季节性双降势头。

- 专用客车销售169辆,同比下降24.2%,在“6字头客车主业”日趋繁荣时刻,5字头专用客车此消彼长。

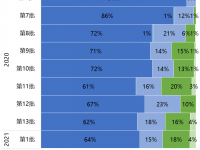

10月公交市场CR10值比上月略有下降,但由于相对特殊的政府买单、批量购置性质,本月前十企业也出现了新的身影,具体看:宇通以994辆继续居首,新车月度市占率19.3%,主要有舟山93辆、邢台85辆、宿迁66辆、信阳64辆、青岛60辆、清远51辆等,另有常熟62辆气电混动ZK6105CHEVNPG39,以及四川阿坝州黑水县达古冰川风景区的50辆摆渡车ZK6126HG2,搭载东风康明斯D6.7NS6B260国六柴油机,是不多见的内燃机公交新车,但由于是景区场内用车,并非真正意义上的城市公交,因此并不影响公交电动化的推进。中车系目前市场扩张速度极快,本月销量高达839辆,刷新其单月最高纪录,除本部的重庆638辆(含394辆12米和209辆10.5米插电式混合动力)、杭州47辆微巴等订单外,还包括浙江中车的16辆订单。比亚迪本月重归三甲行列,包括本部467辆,天津比亚迪51辆和宁波比亚迪5辆,主要有承德200辆、济宁111辆、宿迁70辆等订单。上汽申沃则延续上海本地的强劲势头,本月销售462辆,位居第四,大有包揽上海滩新车之势。海格则依托苏州本市180辆、杭州78辆等订单位列第五,本月合计销售332辆,却是在TOP10中唯一“跑输大盘”的企业,当然这也与去年同期苏州市的442辆大单直接相关。

中通客车本月实现近3百辆销售,位列第六,主要有杭州78辆(包括气电混动LCK6107CHEV6NGA)、绥化50辆、济宁30辆等订单,客户较为分散,从北到南、从东到西都有分布,这也是企业处于稳定发展阶段的表现。北汽福田本月除了北京公交集团200辆以外,还有重庆30辆、张家口20辆(燃料电池城市客车)和温州10辆,总体而言订单数量依然不够多,还属于区域性品牌。大运汽车10月18日交付山西汽运集团、运城公交208辆10.5米纯电动城市客车CGC6101BEV1K5,是其单月上榜的唯一订单,该款产品亦是宇通为数不多的行业OEM车型。一汽集团则凭借在长春本地的190辆CA6100URBEV25位列第九,是东北客车企业中难得的身影。安凯客车本月主要是宿州120辆、抚州19辆订单,位列第十。

10月座位市场方面,行业CR10=90.4%,集中度比上个月略有下滑,但仍维持九成占比。从入榜企业亦可知,更看重品牌的座位市场在车辆选择上日趋“固化”,敏于盈利能力的营运市场对产品的挑剔程度更高。具体看:宇通以1015辆、47.1%的新车市场份额持续领跑,纵然座位市场整体下行,宇通也以接近半数的市占率在蚕食最后的剩余价值,即便是业内老生常谈的“三龙合体”也不及宇通份额的一半,承认市场竞争格局的变天、寻找适合自己的新定位,才是当下最应该做的事。从不看重行业排名的四川丰田本月以185辆、8.6%的市占率回归行业第二位,继续巩固高端商务中巴王者的地位。

今年上海进博会期间,丰田展出了FCV的柯斯达Coaster,笔者始终认为非营运团体市场是FCV客车未来大有可图的领域,尤其在公务用车“表率作用”的影响下,谁能占据FCV高端商务中巴的市场先机最为重要。尽管此前国内已有厦门金旅8米考斯特、上海申龙7.5米考斯特和东风万宝7米轻客的案例,但也都局限在公告样车阶段。从燃料电池客车发展路径来看,受政策导向,当前行业更多集中在车长8米以上、燃料电池功率额定功率50kW以上的领域,但对于并不看重补贴的公务用车而言,如何做好8米以下的FCV客车才是当务之急,或许这一次我们又被别人抢得了先机。

三龙和中通分列三至六位,销量都超过百辆。其中厦门金旅的销售结构更为均衡,中巴、中客和大客约为5:4:6,在三龙中相对领跑,而且更擅于在团体通勤领域的耕耘,本月合计149辆,位列第三。大金龙和海格客车虽然偏重于后置客车,但在中巴业务上始终没有放弃,包括大金龙“仿四代考”浩锐和海格客车小行星,二者本月共实现131辆和119辆成绩。中通则是前置和后置对半开的综合型企业,在农客中巴和大型客运旅游市场都有不错的积累,本月也实现119辆销售。安凯客车目前正在经历新一轮变革动荡期,凭借早期在公路客运行业的积淀,以及江淮星巴的加持,目前依然在局部地区尚有一定的口碑,本月销售56辆,位列第八。其余三家均为中巴型企业,也是行业的“老熟人”:东风特汽超龙客车78辆、位列第七,行业特色的“特种客车”本月有10辆销售记录,包括吉林延边7辆、陕西西安2辆和内蒙古呼伦贝尔1辆。江铃晶马本月52辆,包括销往吉林长春的10辆8米纯电动“大考”公交。桂客五菱本月的42辆成绩主要是四川雅安公路客运的28辆GL6555CQS拉动所致。

受国家相关法律法规的外廓尺寸限值,如同18米铰接城市客车在公交市场的王者地位存在一样,三轴客车亦是座位市场责无旁贷的顶尖车型。在技术标准和市场需求不断变迁的今日,笔者曾单独撰文对如今的“大三轴”和“小三轴”进行了辨析,链接见:(独家|大三轴VS小三轴,新时代该如何选择?最详三轴客车历史科普来了)。某些车企在品牌宣传时有意无意的把两种车型进行“混淆”,从推广本意来说无可厚非,只是如今的“13.7米打不过13米”已是不争的事实,故而笔者也考虑对这一小众市场予以单独月度监控,以便读者更明确认知这一领域。

10月三轴座位客车共销售31辆,其中:传统“大三轴”销售1辆,即河南濮阳的宇通模块化系列ZK6148HQB5Y;新式的“小三轴”则销售30辆,成为当前的绝对热门。具体看:大金龙5系XMQ6135QYD5C销售9辆,海格客车海威系列KLQ6132BAE51销售4辆,金旅新凯歌XML6132J35Y销量1辆,三龙合计14辆;而宇通新7系ZK6137H15QY1在今年9月上市后迅速放量,本月达到16辆,瞬间超过三龙总和,包括河南安阳5辆、山东泰安4辆、浙江杭州2辆和其他五个城市各1辆。宇通“小三轴”ZK6137HQ的上市似乎也在对行业发出挑战:虽然我是刚来不久的新人,但是耕耘数年的先行者们怕了吗?

10月是校车市场的低谷期,但大浪淘沙不仅筛掉了曾经的投机者们,而且烘托出强势品牌持续经营校车业务取得的领先地位。具体看:宇通校车本月销售近4百辆,新车单月市占率接近七成,比上月大幅攀升,这也意味着只有剩余三成市场留给其他车企。今年11月1日正式实行GB/T 38778-2020《专用校车系列型谱》,该国标的出台也是宇通深耕校车市场的最好见证,“一流企业定标准,二流企业做品牌、三流企业做产品”的俗语其实背后有强大的力量。桂客五菱本月以49辆销量恢复行业第二,作为5米B票校车的开创者,单纯的守成其实并不易。其余企业中,只能算是“有参与”,但远称不上成功,中通和东风特汽超龙都在20辆水平,河北长安、安凯、海格、福田和东风股份襄旅莲花都在10辆水平,上饶客车只有6辆销售却能位居第十名,可见校车市场的垄断程度之深。

10月5字头专用客车在6字头常规客车主业强势的影响下出现下滑,本月销售169辆,CR10=87.6%。具体看:宇通销售52辆,和去年同期持平,市占率接近1/3,主要是19辆教练车、16辆医疗车和9辆运兵车。以四川丰田柯斯达商务改装车为主的北京天坛和江西钧天本月分别为18辆和10辆,位列第二和第六。桂客五菱、开沃集团旗下的南京金龙和东风特汽超龙客车本月同为13辆,前者主要是11辆旅居车,南京金龙则是销往深圳的NJL5139XDYEV纯电动电源车,也是行业特色。厦门两龙都是医疗车,江铃晶马则包括6辆考斯特旅居车,中通也有3辆教练车销售记录。

总体而言,大中型客车在面向改装市场时,主要还是利用大空间优势进行的多种拓展,如医疗车、旅居车,同时教练车(客货通用型)也是“经久不衰”的车型。另外对于近期有“蹭热点”之嫌的纯电动售货车们,笔者认为这只是一种面向地方政府或行业客户的特殊定制车辆,距离面向全国个体销售尚有极大差距,因为民营个体经济追求的是回本工具,地摊神器更看重的是宜商宜家的私人乘用车,而非强行新能源的政策型产物。(完)

图/文:C3