“C3看客车”专题之数据分析研究系列 2019年9月市场数据分析(中)

笔者在上一篇对2019年9月单月份的客车市场情况做了简述,以下对2019年1-9月的市场累计情况进行分析,并引入产品维度,将数据之间做联动。

2019年1-9月客车市场基本情况

- 第1张 - 提加商用车网")

- 第1张 - 提加商用车网")

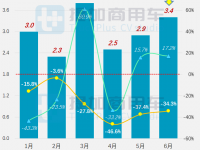

2019年1-9月,国内客车市场终端共销售99391辆,同比微降0.8%,凭借前几个月的新能源热销,今年前三季度的客车市场累计销量与去年相差不大。但随着新能源补贴的退坡,加之9月市场行情受8月透支消费的影响而严重下滑,多数企业都感觉到了寒意,部分主流客车企业已选择进入其他业务领域寻求“开源”,比如卡车、专用车,或者看似“很火爆”的新能源物流车领域,甚至直接或间接对人员进行分流、转岗或裁员,通过“节流”来减少人工费用开支。前几年突飞猛进的客车行业,在面对新能源补贴即将退出时,只能通过市场的“寅吃卯粮”提前消费来延续发展势头。相较正常年份的16-18万辆,如今15万辆的预计规模已触及天花板,大有今不如前之感。

不过,笔者也认为,客车行业的发展历来都是波动式上升,有低谷期就会有高峰期。随着2015年第一个新能源购车高峰即将进入更新期,加之符合JT/T 1094-2016《营运客车安全技术条件》的营运客车迎来第一个5年换车周期,以及第一批专业校车也有望迎来更新,客车企业若能熬过这两年的艰难时世,有望在2021年迎来市场的复苏。对于想真正扎根客车行业的企业而言,这段时间恰好是修炼内功之际。至于广大投机者,则要重新审视自己几年前的判断,毕竟目前的客车行业早已今非昔比,新能源远非短期投机获利的领域。

- 第2张 - 提加商用车网")

根据近五年的各月度销售占比可知,2015-2017年的前9个月占比约为半数,四季度则是高峰期,这与当时新能源政策多选择在年底发布有关。2018年,国家选择在上半年发布新能源政策,而且设置了过渡期,这也直接提高了前三季度的销售占比,扩大了一成份额、达到64%,有力分流了年底的突击消费。2019年国家依然选择了上一年的方式,而且延长新能源过渡期到8月份,若按前三季度占全年65%的比例预测,则2019年的全年客车市场销量在15.3万辆,要低于此前客车年均16-18万辆的水平,客车市场依然在消化前几年的透支消费。

- 第3张 - 提加商用车网")

从使用性质来看,四大类型的1-9月累计销量呈现“两升两降”态势。实现增长的是公交和营运市场,公交市场主要是受新能源过渡期的刺激,营运市场实现了2%的正向发展,可理解结构调整初见成效。而非营运和校车市场则出现较大幅度下滑、跌幅在两成左右。

如今的客车市场再度给出了清晰的企业发展路径:要想做大做强,公路客运和旅游包车租赁是绕不开的核心市场,是质的保证;城市公交虽有量的支撑,却因偶然性、多变性和不均衡性,无法作为主打产品;而团体和校车因容量较小,只能是补充。而企业只有意识到这些市场的本质,才能选择正确的发展路径。

- 第4张 - 提加商用车网")

从市场大区来看,华东九省以1/4占比继续成为国内最大客车市场,东部沿海地区依然是核心市场,但单省平均销量则被稀释。华南三省、华中三省、西南五省和华北五省都有15%左右的份额,但华南几乎都集中在广东省。在珠三角城市明确2020年前全部实现公交电动化的拉动下,广东省已是全国最为重要的市场,经常成为单一销量的最大省份,今年1-9月便已单省破万辆,遥遥领先第二名的河南省近4千辆。

华南三省销量较为均衡,而西南五省则主要受成都市和重庆市年中期公交新车的拉动,华北五省则是北京市上半年的公交新车,大多数城市因公交的放量销售特征十分明显。西北和东北大区则整体继续低迷,主要城市是销售千辆以上的西安和哈尔滨。

- 第5张 - 提加商用车网")

从新能源占比来看,公交市场非常彻底地践行了新能源政策,仅纯电动便已接近九成占比。在多年政策扶植和市场推动下,公交车辆电动化为客户切实带来了实惠:使用成本的大幅节省,油电差至少有1/3水平;车辆日常维保得到大幅简化,节省了大修厂、维保队的人工成本和配件费用;加之相对优惠的购置补贴和免购置税、免车船使用税,更有运营补贴加持,因此公交市场也是国内新能源商用车率先实现突破的领域。此消彼长,十年前还是主力的混合动力已不是当前的新能源公交发展方向,除了部分增程式市场在维持外(如北京的福田、无锡的中车),大多数客车和零部件企业都不再发展混动技术、只做维持,只有少数企业在坚持技术更先进的动力耦合型混合动力。

而燃料电池作为未来车辆的解决方案,也开始小批量示范运行。常规燃料的柴油、天然气公交已经只有4%占比,1-9月的主要城购买市有重庆市、西安市、成都市、武汉市和青岛市。在以座位客车为主的营运市场和非营运市场,由于无法满足长期高速工况下的节油率问题,因此纯电动客车只存在于城市低速工况下的团体或旅游租赁包车,以及短途或城郊客运市场,即现在流行的新能源租赁。但新能源营运/非营运的总体占比在一成左右,常规燃料依然是市主力,暂未受新能源的明显影响。至于校车,由于工信部依然不允许触及新能源,依然全部是常规燃料,但柴油校车已接近一统江湖,随着各家都推出B票19座幼儿校车,早年桂客五菱的汽油校车也不再是唯一选择,同时燃气校车市场几近为零,企业也不必再考虑此类产品的发展。

2019年1-9月公交市场基本情况

- 第6张 - 提加商用车网")

1-9月,公交市场销售5.4万辆,同比增加7.4%,依然处于新能源的放量销售期。根据交通部9月的官方统计,36个中心城市的轨道交通客运量提升为去年同期的113%,而公共汽电车客流量则为去年同期的98.4%。与营运市场前几年的情况十分相似,公交市场也已出现了因客流下降引起的车辆中小型化现象,从各长度走势来看也印证了这一观点。目前,8-9米和10-11米仍是公交市场的主力,均已突破2万辆销量,但前者实现超过30%的增长,而后者则有超过10%的下滑,这也是车辆结构调整的最好证明。11-12米仍是大城市的首选,目前达到7千辆规模,但只有微量增长,属于辅助性市场。

同时增长较快的还有5-6米的B票车和6-7米的小公交,也是微循环公交的首选车型。7-8米和9-10米都被严重边缘化,尤其前者在新能源兴起后已迅速萎靡,7米前置公交和中巴车已被性价比更好、档次更高的8米级后置公交替代。12米以上公交车增速虽快,但历来是客车的小众市场,三轴、铰接和双层车辆依然无法形成主流,早年流行的BRT快速公交也已不再是各地发展公交时的“首要政绩工程”,随着三轴公交车、甚至16-18米铰接车也不再是新鲜之物,特大型公交只有与新能源结合时方能激发出更多看点。

对市场数据做进一步剖析,笔者引入此前提到的产品数据库,通过二次加工,可获得更多的数据分析维度与观察视角。由于产品公告是中立的,附加其上的结构特性更是客观的,因此通过产品与市场数据的联动、进行多维度分析,正是笔者数据研究体系的核心精髓,也是“C3数据派”对行业研究的增值服务之处,明显有别于各种快餐式的“公开免费数据”,请读者予以正确甄别。以下选择研究成果的部分结论,与读者共享。

- 第7张 - 提加商用车网")

从产品结构大类来看,公交型的城市客车自是公交市场的最大选择,主要变化如下:传统的9-12米大型公交出现下滑,以往作为城市干线公交的主力产品,由于公交客流的减少也出现萎缩,这对客车企业也是重要的市场信息;同时,6-8米的中型公交则出现三成增长,这也是公交公司在应对客流减少时的有效手段,十余年前引入的“公交标台”概念在当前形势下的公交行业已不再适用、有待调整,车辆中小型化已经成为各方应对客流下滑的主要手段;对于B票可开的轻型公交,则借助新能源技术、首次在市场出现,并以更宽敞的车内空间、更高的室内高度、更大的采光面积和更便利的前中门无人售票设置,成为传统中巴车的有力替代品,即使没有补贴刺激,市场也在悄然发展,可被认为是“后补贴”时代的预演;特大型公交则出现200%的增长,通过客流的集约化、部分加大骨干线路的配车长度与载客数量,也是公交公司应对客流下滑的手段之一。

对于“非公交”类的城市客车而言,虽然份额只有一成占比,但相对增长的态势也为公交业务多元化提供了有力证明:一方面各种区域一体化的城郊、城际甚至省际公交,都成为短途客运和农村客运的有力竞争者,定时流水式发车、优惠的票款成为吸引客源的有力武器,加之允许做车身广告和部分允许站人的产品,增加了额外收入来源,公交车此时的优势体现的尤为明显;再者公交公司也可以如同常规旅游公司一样,面向社会提供包车租赁服务;同时,近年兴起的定制公交、商务班车、旅游专线、城市观光、超市班车等,公交公司也同可以涉足,而且更有运营经验,这些都为座位型公交的兴起提供了有利条件。

同时需注意到,“非公交”的座位型和中巴型则是“喜忧参半”:座位型城市客车的大、中型产品都实现了大幅增长,中型涨幅尤其明显,可知目前中型车更适合市场环境。而中巴型城市客车则江河日下,除了6米以下的B票车基本维持外,6-7米的传统中巴大幅下跌,被中型公交分流的态势十分明显,客车企业也可清晰看出,中巴产品已不必发展公交公告,专心申报农客领域的座位公告方为上策。

为便于说明目前公交市场对产品的引导,以上文中公交型的城市客车产品为分析对象,对其细分长度继续进行分析。

- 第8张 - 提加商用车网")

从各细分长度来看,目前公交市场主要需求的只有四类车型:10.5米、12米、8米和8.5米,另外有6.6米和小10米做补充,其余都是小众派,所以对于实力一般的中小企业可聚焦在这“4+2”上,其余产品都可以忽略。由此也可知,8米级公交本质上分为8米、8.5米和8.9米三个细分长度,根据表象的车身长度和实质的底盘总成级别差异,可以对产品做清晰区隔。同时市场主要集中在8米段,其实才是8.5米段,二者市场比例大约2:1,而多年前热销的8.9米则因新能源时代超低的性价比而无人问津。

由细分长度亦可知,企业在新品开发时,切不可盲从以1米为区间的粗略分析法,这只能做宏观判断,对具体产品的开发并无指导作用;同时亦不能听信毫无科学依据的0.5米甚至0.1米的区隔法,那只是统计学的分类法,与客车产品的结构特性丝毫不符。同时,以特大型公交客车为例,若不引入细分结构这一参数项,则无法区分出三轴、铰接与双层的差异,尤其对于12米以下的两轴双层而言,只能与单层车混淆,丧失了双层车“大容量”的特性,无法识别出市场的真实需求。笔者经过十余年的客车行业积累,在充分理解客车产品结构本质的同时,充分借用数据库模型和数理统计学,并及时吸取国家各项重要政策法规的变化,从而对五大类客车产品形成长度和结构上的细分,使得产品分析和市场分析更加精准。

- 第9张 - 提加商用车网")

最后利用TOP10对公交行业的主销城市和生产企业进行排名。

从主销城市来看,七个大区均有城市入围,四大直辖市均有上榜,能够入围的城市基本需要千辆的销售规模,500辆以下的单一订单在当前的国内公交市场已属普通水平。东莞市接替广州市,成为华南地区最大的公交城市,但主要受益者是几乎清一色的东莞宏远。西南地区的成渝均有较大销售规模,重庆市近期启动了2019年度招标计划,引发客车企业的侧目,中车收购重庆恒通也有很深的市场订单意味。较为意外的是东北地区的哈尔滨市以1312辆当选,这主要得益于三个季度稳定的销量。

从企业来看,公交前十企业大多需要2千辆的销售水平方可入围。宇通已经取得了1/4强的占比,基本处于绝对垄断地位。中通则冲到行业第二位置,在“大潍柴”集团做靠山的背景下,“先冲量、再挣钱”的思路也使得中通市场规模急剧扩张,但不要“萝卜快了不洗泥”,高速发展的同时也要注重避免“灯下黑”。福田有八成公交新车销往北京市场,能拥有强大消费能力的首都做保障,目前的福田似乎有些乐不思蜀,“走出去”的能力亟待加强。同时,依托新能源崛起的中车型、银隆系、比亚迪系,甚至行业新军东莞宏远,则成为市场的中坚力量。传统豪强的大小金龙和安凯,则只能位居其后。至于黄海、申沃等传统公交型企业则早已无法上榜,行业门槛的提高也使得这些指望依靠偶然订单生存的公交型企业愈发艰难,几百辆的订单可能对这些企业是“大单”,但放眼行业却已经司空见惯,不思进取而指望地方保护则只能苟延残喘,却无力扭转颓势。

公交市场经历新能源刺激下的连年高速发展,目前已露疲态,对于常年在公交市场浸淫的企业更是感同身受。需要看到的是,新能源对客车行业格局的冲击十分明显,企业位次的大幅调整和行业多年呼吁的“洗牌”业已形成,既然有企业被翻上来,就有企业被挤下去,这是不争的事实。如今的客车业正处于日新月异的变革期和调整期,有多少曾经熟悉的品牌都因“不进则退”而被行业边缘化,甚至被人遗忘,这也是客车行业必然的经历。任何事物都要经历螺旋式上升,“三十年河东、三十年河西”这句话放在客车行业,的确是再合适不过了。(未完待续,敬请期待下一篇的精彩!)

上期回顾:独家|创近5年销量新低,9月国内客车销量大幅下滑,公交、大巴无一幸免

图/文:C3