整体销量仍未破万,华东用户购买力最强,2020年国产底盘自行式房车市场简析

作为商用车大家族中的一类特殊产品,工信部公告名为“旅居车”的房车RV由于兼具商乘两用的特点以及自驾休闲、“流动的家”等特征,成为富有吸引力的一个汽车品种。虽然只是汽车工业中的一个小众分支,房车却得到了诸多资本的青睐,成为很多企业涉足商用车时不容忽视的一块领域,纷纷视其为“特色业务”,跃跃欲试试图进入,施展一番作为。

如同所有的汽车品种一样,房车行业在具备自身显性特点的同时,亦有自己的隐形运行规律。对于不熟悉RV圈的人而言,看似美好的背后隐藏的风险点不得而知,更常见的还属多元化的跨界经营,甚至长官意志的“贸然进入”;对于圈内的人,虽然熟悉RV游戏规则,却由于房车产品自身的局限(特殊结构+特殊用途)而难于展开视野,与整个汽车工业“大圈”的交流显得力不从心——这也是最好的围城心理写照。

去年2月,笔者在友人的支持与鼓励下介入房车数据领域,经过近一年的探索与实践,初步掌握了房车圈的基本规则。准确的说,笔者利用国内终端销售数据库拆分出的房车子数据库,属于“国产底盘自行式房车”范畴,也是房车行业中销量最大的类型,因此可以观察房车行业的走势,作为反映行情的晴雨表。如今牛年已至,以全年为口径的2020年度数据库也加工整理完毕,于是笔者结合去年曾进行的大中型客车年度盘点经验,对国产底盘自行式房车行业进行系统梳理,通过市场和产品两大维度、进行多角度的分析与阐述,为广大读者展示一个真实的、数据化的RV圈。

市场大盘篇

首先我们来了解一下年国产底盘自行式房车市场的整体规模。特别说明:本系列文章将“国产底盘自行式房车”简称为“RV”,请读者留意分辨本文所提的RV与进口底盘自行式房车或者无动力拖挂房车的区别,下同。

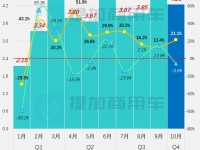

2020年度,RV市场共销售8622辆,同比下滑5.5%,相较于2019年的24.4%快速增长出现了一定波动。当然,2020是一个不容易忘的特殊年份,年初突然爆发的新冠疫情为国民经济发展按下了“暂停键”,由于人口流动的急剧减少,汽车销售需求受到极大抑制,RV作为个体消费的自驾车辆,由于各地严格防疫政策的限制而无法随心所欲的“全国漫游”,首当其冲成为受疫情影响的第一波汽车产品。好在年中复工复产后,RV圈迅速恢复了此前的产销规模,连续创下单月新高的成绩也极大地消除了年初的不利影响。必须肯定的是,RV在特殊的时代背景下只有同比降低5.5%的小幅微降实属不易,作为业内普遍看好的汽车种类,“RV值得长期持有”的命题也依然成立,不因疫情的影响而降低成色。

同时,不容忽视的另一个客观事实是,自行式RV市场总体只有不足万辆的规模,如果按照RV新车10%的市占率估计,不到千辆的产销规模对于头部车企难言吸引力,在年销2530万辆的中国汽车工业面前只能算是九牛一毛,即便对于商用车行业的500余万辆而言也不足一个零头。由此可见,汽车企业极难期望通过RV对汽车销量实现提升,即便算上无动力的拖挂式RV也充其量是翻倍关系,整体格局依然没有本质改变。进一步说,有意RV的车企通过产业资源和线下渠道的整合,以及向汽车后市场的延伸,将RV作为补充型的特色业务,在规模有限的局部领域获取高于行业平均的利润贡献,才是更为现实的定位。

从月度走势来看,近三年的大盘整体结构十分相似,整体呈现“W”型,年度低点无一例外均为2月份,最高点则都出现在年中期。2020年的最大变数在于因疫情带来的销量平移,整体呈现“1-6月低于2019年,7-12月高于2019年”的态势。其中,年度最低点为2月的64辆,最高点出现在9月的1216辆,这也是近三年来的单月销售最大值,体现出RV在疫情防控后的强劲反弹。

与房车圈友人交流后,透过现象看本质,RV行业的发展周期律自然有其背后逻辑,核心思想还在于“消费模式决定了商品属性”。首先,房车作为一种偏重于个体的汽车商品,其在销售模式和购买渠道上多与乘用车看齐,也就是说,消费者需要更多的横向比较才能得出购买的结论。其次,乘用车由于庞大的体量已适应了4S店的经销模式,而RV却由于“不及零头”的特征难以直接照搬,这也促使房车圈必须找到自己的销售模式,因而集中式的行业展会也成为不错的选点。一般来说,房车行业有“春种”和“秋收”两大展会时点,集中在3-5月和9-11月,消费者可通过展会获得最新的房车咨询,实地体验和比较各家RV产品,加之各车企不遗余力的订货促销,往往带来不错的订单受益。同时,RV一般交付周期在45-90天,这也直接促成了年中和年尾的两个销售上牌高峰期。可见,RV行业目前依然是“展会带来集中订单,日常保证零散销售”的发展模式。

从近三年的RV新车登记使用性质来看,个人用车和营运租赁的占比结构在不断调整,从2018年的基本对半开、2019年的55:45,已来到2020年的2:1,个人用车俨然已成为RV行业最为重要的消费力量。从车辆保值率来说,租赁用车通常不尽如人意,毕竟租赁者只是把房车当做短期工具看待、不会在意车辆的内在形象保持。长远来看,诸如房车公司、景区自备(出租给游客)等B端租赁行为的行业客户始终是一种补充,个人消费群体必定是房车消费的主力军。由此也衍生出一些特殊的销售手段,比如近年兴起的网红团购、直播带货,这也是传统营销与互联网电商结合后的产物,对于不适合自建线下销售渠道、却需满足零散订单的小微型车企更为实用,但具体收效要靠投入产出比来衡量,对于尚未成熟的销售模式而言暂不适合评估。

七大区域篇

市场分析的首要工作,就是对各个目标区域进行详细销量拆解,结合自身资源与能力,找到适合切入或者值得持有的领域。在市场分析章节里,笔者通过全国各大区、省份和重点城市等几个维度进行阐述,本篇首先进行七大区域篇。

从近三年的全国七大区域比重来看,RV市场整体结构十分稳定,即便2020年受到疫情影响,各大区的占比也至多在1-2%范围微调。因此可以认为,RV市场的区域特征界限清晰,且有趋于固化的势头,这也十分有利于RV车企认知目标市场的整体水平,从而实施精准的营销策略。具体看:华东七省是全国份额最高的大区,始终保持40%的占比水平,形成了“得华东者得天下”的局面。其后则是占比10-15%的四个大区,以2020年为例,包括华北五省13%、华中三省12%、东北三省10%和西南五省的10%,基本沿着胡焕庸线分布,是广大小微型RV车企的重要支撑,培育了区域市场内的地方性产业集聚。整体占比在个位数的有两个大区,西北五省的7%和华南三省的12%,其中西北大区近三年都在以年增1%份额在稳步提升,虽然整体份额不大却呈现了稳定的上升势头,西北文旅事业更为看好,而华南三区则继续“意外”的全国垫底,虽然有部分省份“拖后腿”的缘故,但作为中国经济最发达的地区之一,珠三角地区却没有培育出长三角RV市场的繁荣,难免使人疑惑:一味追求发展经济速度,是否建立在牺牲基本生活休闲之上呢?

以波士顿矩阵法为工具,以市场占有率和同比增速YOY为横纵坐标轴,以气泡大小表示销量规模,对2020年度全国七大区域进行逐一落位和象限分析。

由上图可知:

- 明星型大区:1个,即华东大区,七省合计销售3418辆,占比39.6%,虽然同比下降-4.8%,但略微好于大盘的-5.5%增速。

- 问题型大区:3个,其中西北和西南大区没有争议,华南大区虽然同比低于大盘0.3%,但出于“鼓励心理”也将其纳入此象限。具体:全国增速最高的西北五省销售600辆,同比增长6.2%,占比达到7.0%,直接带动了一个点的提升;西南大区属于销量较大、增速也较快的代表,五省合计销售877辆,占比10.2%,同比正向增长0.6%;华南三省同比增速略微低于大盘,但整体占比7.5%,销量650辆规模与西北大区相仿。

- 瘦狗型大区:3个,包括华北、华中和东北大区。具体:华北大区合计销售1135辆,五省合计占比13.2%,同比下滑6.9%,略低于大盘走势;华中大区同样销量过千,三省合计1045辆,占比12.1%,同比下滑8.7%,较为接近行业平均水平、也还算“能够接受”;而东北大区则成为全国RV“洼地”,三省合计销量897辆,占比10.4%,同比却出现了大幅下滑、达到14.3%,是全国增速垫底的区域。

最近发布的国家“十四五”规划提出,深入实施区域协调发展战略,其中包括“推进西部大开发形成新格局”、“推动东北振兴取得新突破”、“开创中部地区崛起新局面”、“鼓励东部地区加快推进现代化”等,健全区域协调发展体制机制,在发展中促进相对平衡。区域协调发展战略使得各大区依然有自己的使命,也为RV企业指明了发展方向,从而为下一个五年做好布局。(未完待续)

图文:C3