上半年销量大增,重卡自卸仍占大头,2021年1-7月自卸车市场简析(上)

2021年7月1日国六时代正式来临,全国范围内开始全面实施重型柴油车国六排放标准第一阶段(国六a)。受此影响,7月份的N类货车市场以陡然降速的势头结束了上半年的高速增长。根据市场终端数据显示,今年3月份货车行业共销售60.5万辆,而7月份则跌至25.5万辆,相比最高点时降幅已超四成,可谓“夏未尽,秋已至”。此前笔者曾表达过这是“排放之年必有规律”的观点,如果从市场观察角度来看,机遇往往出现在拐点来临之际,因此7月份也成为笔者2021年度市场分析的切入点,以下以自卸车为例对市场进行简析。

货车五大用途分类方式,自卸类占比稳定成晴雨表

- 第1张 - 提加商用车网")

若从市场实际应用视角审视,传统的按公告字头分类法已不够精确,典型当属5字头的厢运/仓栅/平板已被国家视为“货车基本型”,继续混为一谈并无好处。故笔者以不同车辆名称对应的细分市场用途,对N类货车进行重新细分,从使用性质来看包括以下“5+1”大类:

- 载货类:以货物运输为主的产品,与俗称的“物流车”基本划等号,是最大众化的“创业工具”,尤为看重轻量化和经济性,对应GT/B 38146.2-2019《中国汽车行驶工况》中的CHTC-LT/HT工况。参照《货车类道路机动车辆产品上装委托加装管理实施细则(征求意见稿)》,可进一步细分为两类:通用运输方向,例如1字头栏板式货车和5字头厢运车XXY、仓运车CCY、平板车TPB;以及专用运输方向,例如冷藏车XLC、邮政车XYZ和特殊物品运输车等。另外笔者将混凝土搅拌车运输车GJB也归入“载货类”、而不是视为“其他类”的工程用车,主要考虑其本质还是“运输”二字。

- 自卸类:带有液压举升装置的一类产品,若按工信部委托上装规定也属于“货车基本型”之一,但考虑产品公告均为3字头,具有易于识别、市场稳定的特征,因此也单列为一类,对应CHTC-D工况,产品更看重复杂工况下的可靠性。

- 牵引类:具有半挂牵引鞍座结构、与半挂车组成汽车列车的产品,基本用于高速长途运输,对应CHTC-TT工况,是重卡中的旗舰车型,公告则对应4字头,亦容易区分。

- 作业类:装备有专用作业装置的一类产品,可细分为通用作业和专用作业两大方向,诸如环卫、工程、医疗、商业服务等均属此类。此类产品也是真正意义上的“专用汽车”,相较M类客车而言更具有“多品种、小批量”的特点,公告均为5字头。

- 皮卡类:公告名为“多用途货车”的N1类产品,具有商乘结合的特点,也是近年来增长较为明显的一个细分市场。

- N类货车行业还有极少量的“其他类”,主要指单独销售的底盘类产品,主要用于非道路车辆改装。此外亦可将“连体式皮卡”视为N类变型车,但考虑到其享受双积分待遇、归为乘用车也更合理一些,此处笔者暂做保留,保证前后数据口径的一致性。以上两种合计份额极小,即“5+1”大类的后者,若无特殊情况则不做展开说明。

- 第2张 - 提加商用车网")

按照上述原则,对近三年的N类货车进行大类的销售结构划分,由此可知自卸大类始终保有一成份额,对整个货车市场具有明显的指示作用,今年1-7月更是达到10.6%占比、处于近三年来的最高位。在各种自卸车市场分析文章中,都会花费大量篇幅描述各种宏观经济指数,诸如国内生产总值、全社会固定资产投资、房地产投资、基建投资、制造业投资等,这也看出自卸车更是国民经济的晴雨表。

- 第3张 - 提加商用车网")

(注:此处应区分5字头自卸类专用车,诸如自卸式垃圾车ZLJ、车厢可卸式垃圾车ZXX、压缩式垃圾车ZYS等,以上均属作业大类的环卫细分用途)

总量保持30万辆级,2021年上半年猛增,7月拐点来临

由于没有M类客厢式产品的“干扰”,自卸类全部为3字头N类货车,这也为市场分析提供了有利条件。

- 第4张 - 提加商用车网")

从近三年市场规模来看,自卸类总量始终保持了30万辆以上的年产销规模,其中2020年达到最高点,全年共计36.4万辆、同比增长16.5%。这主要是去年初突如其来的疫情对经济造成极大影响,各地为降低经济损失陆续开始大规模基建项目,从而拉动自卸车的需求激增。而今年1-7月自卸车累计销售29万辆,较往年均值的21万辆水平至少增加7万余辆,亦是近三年以来的最高点。由此可知,今年的“上半场”是自卸车、乃至整个N类货车行业的红火时节,排放切换之年的提前消费释放对于市场端的影响是切实可见的。

从分月份走势来看,市场拐点的态势便一目了然,具体看:2021年上半年有4个月份要远高于往年销售水平,自3月份起的这一波销售小高峰为市场的繁荣创造了基本条件。如果说往年的3-4月份均为年度高点尚可理解,今年6月份在排放大限来临之前暴涨至单月6.4万辆也创下近年来的最大值,从而为上半年销售画上圆满的句号。而7月份新标实施后,自卸类极速降至单月1.7万辆水平,环比降幅超七成也是近年所未见,几乎与每年一季度的2月份年度最低点相提并论。“7月拐点”的来临不仅是排放新政所致,更留下了一系列话题:上半年累计的增长势头会被下半年用几个月来抵消?传统的“金九银十”会不会对今年的市场产生缓解作用?下半年国家会不会重启大规模基建的政策刺激?在市场低潮期的货车企业应该做些什么?是集中精力搞新品、还是断臂求生大裁员?

从往年数据来看,下半年维持在较低水平的震荡调整将是大概率的主线,目前看仅需一个季度便可抵消上半年的增长,市场总体维持在2020年的水平已是最好的局面。尽管下半年市场增长乏力,然而提前消费还是会对后续市场竞争格局和运力结构调整起到应有作用:具备足够抗风险能力的传统汽车集团生存无忧,而其他的商用车企则将主动(或被迫)向剩余的细分市场发起冲击,此时新技术的应用、尤其是新能源的扎堆涌现必将促使行业向下一个周期转型升级。

以下对今年1-7月的自卸车市场进行简析。

重卡类自卸车七成占比,实际聚焦于“2+2”吨位

- 第5张 - 提加商用车网")

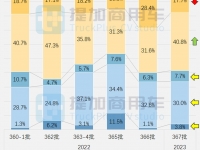

从分吨位来看,今年自卸车依然以14吨以上的重卡类为主,合计19.94万辆、占比69%是最大份额。6吨以下的轻卡类自卸也有7.7万辆、27%占比的表现,超过1/4占比的也说明市场依然存在一定刚需,而非简单的一抹了之。6-14吨的中卡类保持小众地位,合计1.27万辆、仅有4%占比。

从细分GVW来看,自卸车呈现清晰的“2+2”格局,即四轴31吨重卡和2轴4吨级轻卡为主,三轴25吨和两轴18吨重卡为辅。其中31吨以12.67万辆的强势和25/18吨仅有3.78/2.03万辆的相对弱势,也是自卸类不同于载货类的主要特征,四轴“后八轮”依然是市场上最常见的产品类型。至于6吨以下轻卡类则高度集中在4吨级蓝牌范畴,合计7.71万辆销量也是真实需求的体现。按照今年8月最新“治超新政”征求意见稿来看,未来自卸车将向3.5吨以下蓝牌和4.5吨以上黄牌发展,从而导致4.5吨蓝牌这一数量庞大的群体将向两端分流,3吨级小卡类和5-9吨的大轻卡/小中卡类将得到销量释放。

- 第6张 - 提加商用车网")

鉴于4吨级轻卡类自卸车具有“最后的疯狂”的特征也率先给予关注,尤其考虑到这将是最先涉及运力结构调整的车型,关注当前市场的销售主力车型也对下一步的产品进化更有参照意义。

从热销车型来看,今年4×2驱动结构的轻卡类自卸车可分为柴油版和汽油版两种,其中前者以传统蓝牌轻卡为主,后者多为加强型小卡。具体看:柴油动力方面,北汽福田时代金刚BJ3046D9JDA-AA以7370辆行业居首,采用云内动力2.67L、95马力国五柴油机,在整个4吨级市场中占比接近一成,优势地位稳固。汽油动力方面,两款3吨级小卡类较为接近,分别是172辆的时风风菱D系SSF3036DCJB2和169辆的北汽福田祥菱M系BJ3031D3JV3-02,前者采用重庆小康动力111马力汽油机,后者采用哈尔滨东安动力122马力汽油机。

- 第7张 - 提加商用车网")

受“治超新政”的影响,最近也出现了向4.5吨以上迈进的加强型小卡新品,例如工信部第345批单排座的时风风云C系列SSF3056DEJ43自卸汽车,GVW达到5350kg,整备质量2770kg,采用玉柴2.5L、88马力国六柴油机,这也是一条“求生之路”。另外在新政正式下发实施的过渡期内,4.5吨的蓝牌轻卡类自卸车仍有生存空间,这也为部分企业提供了过渡性新品的申报理由,例如工信部第346批双排座的时风风菱D系列SSF3046DDW44L自卸汽车,GVW=4480kg,整备质量2580kg,采用上款车型的同套动力总成。作为农用车大户,时风商用车在切入货车行业后依然保留了传统的“接地气”复古风范,这种复用农用车已有资源做改型、以汽车标准打造新产品也不失为有效的思路,结合自身优势特点、选择性发展汽车业务其实是车企的务实表现。

8×4和4×2是绝对主流,三轴两种驱动更显均势

引入2字头全驱越野结构后,共有以下种6驱动形式,包括:两轴的4×2和4×4,三轴的6×4和6×2,四轴的8×4和8×2。从驱动形式来看,呈现以下形势:

- 第8张 - 提加商用车网")

- 8×4和4×2均保有四成以上占比,是自卸车的绝对主力。受“大吨小标”治理等治超新规影响,原6×4开始向8×4转移,四轴“后八轮”呈现逐年增长态势,一跃成为自卸市场的最大份额车型。

- 三轴的两种驱动形式则更显均势,6×4合计2.7万辆、占比9%,而6×2也有1.8万辆、6%份额。受此消彼长的影响,8×4在分流原6×4的同时,经济型的6×2也开始逐渐成为新的选择,承接18吨4×2的市场转移。

- 4×4全驱两轴和8×2四轴尚未形成规模效应,合计只有0.4万辆规模、占比2%,保持小众态势,不过亦有车企孜孜不倦的进入该领域。

- 第9张 - 提加商用车网")

从四轴热销车型看,8×2销量最大车型为三环十通昊龙系列STQ3317L14Y3A5,合计592辆,采用玉柴7.5L、270马力国五柴油机,此类经济型产品在部分用户群体中依然保有一席之地。8×4销量最大车型为陕汽德龙X3000系列SX3310XC61B,合计2643辆,这也是重卡类自卸车单一型号销量最大者,共有四种动力,包括西安康明斯10.8L、440马力254辆,潍柴11.6L、460马力410辆,12.5L、500马力1814辆和550马力165辆。

- 第10张 - 提加商用车网")

从三轴热销车型看,6×2销量最大车型为陕汽轩德X6系列SX3255GP5269,合计1121辆,动力总成较杂共有六种,相对较多的是潍柴6.75L、220马力的500辆和玉柴6.87L、220马力的447辆,合计占比已超八成,基本沿用了18吨4×2的动力总成。6×4销量最大车型为上汽红岩杰狮系列CQ3256HXVG424L,合计2497辆,匹配自家上依红动力总成,均为11L、销量相对平均:包括400马力514辆、430马力1075辆和450马力908辆。

- 第11张 - 提加商用车网")

4×2中卡类销量最大车型为大运汽车DYQ3121D5AB,合计818辆,四种动力总成销量相对较大为玉柴4.26L的140马力357辆和160马力343辆。4×2重卡类销量最大车型为北汽福田瑞沃BJ3183DKPFA-FA,合计2272辆,全部采用玉柴动力,包括3.8L、160马力1449辆和140马力512辆,另有4.26L、160马力311辆。由此也可看出,玉柴在两轴中重卡领域具有更好的适应性,这与其在大中型客车领域的丰富经验不无关系。

- 第12张 - 提加商用车网")

再来看一下4×4两轴全驱的热销车型。轻卡类销量最大车型为北汽福田时代金刚BJ2046Y7JBA-FA,合计188辆,共有四种动力,销量较大为云内动力2.67L、95马力128辆和全柴动力2.5L、95马力48辆。中卡类销量最大车型为三环十通创客系列STQ2121L03Y2E5,合计58辆,匹配玉柴4.26L、160马力。重卡类销量最大车型为广西钦州力顺LSC2180B301,合计378辆,与上款采用同套动力。作为地方性货车企业,钦州力顺早在2017年4月工信部第294批便由低速汽车生产企业升级为整车类企业,获得了整车类第154号目录,而越野类货车也正是其着力打造的“特色车型”。(未完待续)

图文:C3