HEV混动轻卡:江淮坚持多元化路线,2023四季度暨全年N类货车底盘公示新品盘点

本文主要内容:四季度N类货车市场稳健收官,牵引车重夺风头、巩固2023最热地位;全年新品先抑后扬,程力携手壹为、三一环卫专用,解放JK6年度中卡马力之王;重型货车独占2023新品半边天,南汽欧胜/得 意、东风猛士变型车,万山换电式BEV微卡;四季度3吨级CNG小卡再迎历史高点,NEV渗透率全年行业48.3%、4.5吨蓝牌轻卡独据2/3;HEV混动轻卡:江淮坚持多元化路线,比亚迪T5汽/电、大运祥龙CNG/电;四季度新品补遗:混动、氢能热度不减,供应链新玩家接踵而至。

四季度N类货车市场稳健收官,牵引车重夺风头、巩固2023最热地位

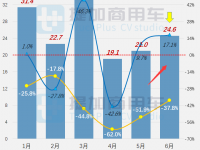

根据中汽协数据统计,今年10-11月份N类货车市场分别销售32.21和31.83万辆,保持平稳收官,环比分别微降1.1%和1.2%,而同比则有35.2%和47.5%的强劲增长,2023年度已实现“十连红”。累计来看,今年1-11月份货车行业共销售322.96万辆,同比增长21.7%亦逾两成,顺利抹平一季度的颓势。具体看:

- 中/重型在四季度稍有收束,10-11月份分别销售0.90-0.88和8.11-7.11万辆,其中前者波澜不惊,后者则出现了重卡类不降反增、牵引类此长彼消的态势。累计来看,中型货车已迈过10万辆的基本量级门槛,重型货车则超过80万辆,其中牵引类已超过重卡类9.69万辆、重夺2023年货车市场最劲风头。

- 轻/微型则在年底小幅走高,主要是“轻增微降”,单月分别销售16.39-18.03和6.84-5.81万辆,前者已来到2023第二好的单月水平。累计来看,前者(含皮卡)达到172.16万辆、同比增长16.3%,后者则为55.50万辆、增幅也近两成——而LCV轻型商用车的热销也是个体经济回暖的主要标志。

近三年1-11月份的N类货车销售结构来看,“四降独一升”成为牵引类在2023年独领风骚的最好背书:

- 重型货车的牵引类份额持续扩大,相较三季度的14.5%进一步提升;而重卡类则为11.8%、份额较三季度折损超1%——随着全年接近尾声,二者差距拉开已成定局。

- 中型货车始终是整体争议较大的话题:从运输角度来看,中型货车的确不占数量优势;但对主机厂底盘车和专用改装行业而言,中型货车在全类型中反具有最高的5字头车辆占比,在环卫、垃圾和专项作业等领域都有不俗成绩。笔者拟待全年市场成绩单出炉后,结合客户终端与产品数据库对中型货车进行定性分析,以飨读者。

- 轻型货车(含皮卡)维持半壁江山,但年底似有回调趋势。目前LCV已是二轮新能源和“公共电化”的重要对象,同时燃气动力(主要是CNG)顺势成为3吨级小卡的主要替代燃料,配合2023年的“燃气狂飙”亦有不错表现。

- 微型货车占比17.2%迎来上升格局,目前微型电动化也成为部分车企的首选对象,大多寄希望于电动三轮的平替,当然这还需要更多的地方政策倾斜,而利用B端客户或电动租赁打开突破口,用数量吸引个体加盟不失为优选策略之一。

全年新品先抑后扬,程力携手壹为、三一环卫专用,解放JK6中卡马力之王

今年四季度,工信部分别于10月16日、11月15日和12月8日发布第376-378批公示文件,其中N类货车底盘新产品分别为133-153-147款(基本型,不含皮卡类)。同时,2023全年公示新品成绩单最终定格在1704款,与2022年1724款相差不大,但较2021年的2千余款则明显“缩水”。具体看:

- 四季度合计433款、月均值144.3款仍高于年均的142.0款。全年来看,Q1-Q4呈现“先抑后扬”格局,各季度分别为319-509-443-433款,全年高点出现在二季度,且下半年表现明显优于上半年。尽管年初一度出现较大起伏,而全年CAGR=1.1%可知行业深谙“稳字当头”的重要性。同时,尽管近两年新品总量不及2021年火爆,但新能源渗透率却持续走高、且临近半数,可见“电动化重塑行业格局”之语绝非空穴来风。

- 1字头载货类四季度分别为72-81-92款而逐月走高,尤其12月期已接近全年第二好水平。全年来看,载货类合计979款、月均81.6款,同比基本持平。主要特征:轻/微卡类强势走高(476-537/63-78款),中卡类稍降(121-113款),而重卡类骤降(322-251款),且折损率超过两成是为最大冷门。

- 3字头自卸类四季度分别为14-17-14款,稍低于中位数水平。全年来看,自卸类合计220款、月均18.3款,整体低于2022全年的293款。主要特征:重/轻卡类均出现较大降幅、尤以后者为甚(数量少且有四成折损),中卡类30款企稳但总量有限。此外作为电动化先行者之一,自卸类NEV渗透率则从去年的39.9%大幅提升至54.1%。

- 4字头牵引类四季度分别为38-44-33款,其中11月期更是创下年度新高。全年来看,牵引类合计394款、月均32.8款,同比增长15.5%展示出深厚底蕴,主要贡献来自下半年的NG动力新品。NEV渗透率方面,虽从2022年的63.9%降至56.3%,但净数量同比企稳(218-222款),可知电动化牵引类已站稳脚跟。

- 作为补充角色,2字头越野类和5字头专用类全年分别合计34和77款,同比增速分别-15.0%和13.2%。前者主要是中/轻型发力、重型偏弱,且两个月期出现断档(1/9月期);后者超半数为超限特种作业类新品,恢复“公告申报大年”。

- 月期第378批公示,程力集团携手壹为推出新一代BEV环卫中卡类新品,申报了CL1100/1120JBEV两款纯电动载货汽车底盘,搭载中创新航128.86/142.19度LFP动力电池,均为轴间底置方案、以保留上装平台的最大化,成都壹为200kW电驱系统。该系列驾驶室与大运新款风驰产品资源大部分通用,保留灯具和钣金件部分,对前中网和保险杠进行重塑,轴距3360/3800mm,车宽2240/2370mm,从轮距亦可知分别是大轻卡和中卡规格,GVW对应9995和12495kg,与压缩车ZYS/餐厨车TCA同期申报公告,续驶里程270/240公里。成都壹为成立于2018年9月,是一家专注于“环卫专用车电动化底盘设计、电气系统集成及整车控制、智能网联信息技术”的科技企业,早年曾与东风股份DAFC合作,2023年则选择程力集团,申报了4/10/12吨等多种规格的新品。

- 三一汽车四季度强势推出低入口环卫专用底盘,在申报18吨重卡类新品的同时,也有两款中卡类新品,如11月期第377批公示申报的SYM1121T1BEVL1纯电动载货汽车底盘,车宽从2500缩至2290mm,前/后轮距相应调整,轴距也从4700改至3400mm,更好适应中卡规格的平台架构。该底盘搭载合肥国轩150.144度LFP,中车商用160kW电驱系统,由旗下三一能源装备SYR同期申报了压缩车/餐厨车,续驶里程190公里。

- 年的载货类柴油中卡类共计申报72款新品(仅含1/3/5字头运输类,不计2字头越野/5字头特种类),折算后得到118组动力方案,其中有54款集中在170/160/140马力三个动力段上,而170马力配装数量Max=32款,相当于中卡类(GVW=6-14吨)的马力中位数。11月期第377批公示一汽申报的解放JK6系列CA5120XXYP28K8L2BE6A90厢式运输车底盘成为2023年度的“中卡马力王”,其最大功率为玉柴4.3L、173kW/240马力方案,GVW=11995kg,可选同系族162kW/220马力方案,与厢运/翼开车同期申报公告,对于通行条件/路况受限却喜好大马力的卡友是不错的选择。

- 北奔重汽11月期第377批公示申报了ND2120ED6J6Z01越野载货汽车底盘,采用经典NG80系列驾驶室、准乘2人,GVW=11900kg,轴距4.5米,后单轮驱动,匹配东风康明斯4.5L、220马力柴油机,最高车速100km/h。目前各大车企利用重卡平台向中卡规格下沿已成通行做法,也是2023年越野类新品“弃重从中”的最佳例证。

重型货车独占2023半边天,南汽欧胜/得意、东风猛士变型车,万山BEV微卡

N类货车五大品类来看,14吨以上重型新品在2023年获取52.3%份额,以一己之力撑起了行业研发的半边天,这也是笔者将“牵引+重卡”口径合并的主要原因。而6-14吨的中型新品则由于“不上不下”和底盘专用化的定位,更多与大轻卡规格看齐,故笔者也将其归入“中/轻/微型”统计口径,使之不与重型混淆。另从商用车动力匹配角度来看,10-14吨中卡大致相当于10-12米城市客车或8-9米座位客车,而18-31吨的(单节)重卡则相当于12-18米城市客车或10-13.7米座位客车,这也从另一角度为产品分野提供参考依据。具体看:

- 重型新品全年有八个月期超过均值,其中:牵引类合计394款、占比23.1%,一汽/陕汽50款、福田戴姆勒28款、三一湖汽27款分列前三;重卡类合计497款、占比29.2%,一汽67款、陕汽42款和三一34款位居三甲——相对而言,前者标准化程度更高,后者面向的应用工况更广,因此基本型和变型车更多。

- 中型新品合计157款、占比9.2%,福田22款、江淮/潍柴商用(山汽)10款和庆铃9款分列前三。

- 轻型新品合计578款、占比33.9%,在全系商用车中具有新品数量最多的特点,可细分为3吨级小卡和4吨级轻卡两类,也是争夺最为激烈的“红海领域”。福田92款、江淮65款和东风股份60款三家主流企业断层领跑。

- 微型新品合计78款、占比4.6%,如今2吨级普遍向3吨级跃级发展,而脱胎于日系微面共平台的传统微卡大幅减少,不过1吨级借助电动化开始重拾关注。企业层面,东风小康16款、上通五菱11款、鑫源/东风股份10款分居前三位。

- 近两个月,南汽以载货/越野汽车底盘名义申报了五款欧系轻客Cab底盘车,包括南汽得意NJ1046AFC5/ACCQZ5、南汽欧胜NJ2046EFDJ/K和NJ2076EHDK2。其中前者是一些不敏于装载空间的特种运输“爱用品”,后者则有更多非民用色彩,亦被推测是2046的换代之作。以12月期第378批公示申报的NJ2076EHDK2为例,由于采用265号轮胎和底盘整体抬高,驾驶室对保险杠和门板下方进行相应调整,轴距3780mm,GVW=6500kg,后单轮驱动,前独立、后3片板簧悬挂,匹配南维柯3.0L、180马力柴油机,其与载货版同期申报公告,最高120或限速100km/h,油耗12.4L/100km。因其启用了超越牌商标,可知是面向B端大客户的定制车型。

- 作为东风集团知名的产品IP,“猛士”已衍生出两大系列:专攻新能源越野乘用车的猛士科技(武汉产),以及高性能的民品商用特种车(十堰产),12月期第378批公示申报的EQ2063E/MYY6J3两款越野汽车底盘属于后者,归入逆行者500产品序列,单/双排驾驶室。以后者为例,GVW=6吨,轴距3800mm,前/后双横臂独立悬架,匹配东风康明斯4.5L、220马力或4.0L、190马力柴油机,最高车速120km/h,这也是“大号皮卡”的主要变型车,业内还有北汽制造BAW勇士系列同类产品,但整体规格略小。

- 三江航天万山11月期第377批公示申报了WS1010BEVJ换电式纯电动载货汽车底盘,其实与早年的东风俊风MIKI系出同门,尽管整体规格增大一圈,但驾驶室钣金主体仍然沿用,相对突出的长头结构异常抢眼,同时采用了换电式设计,搭载滁州星恒LMO动力电池,广东合普20kW电驱系统,车宽1460mm、准乘2人,轴距2570mm,后单胎驱动、165号轮胎,前独立、后4/3片板簧悬挂,与载货版同期申报公告,形成整车后全长3895mm,货箱长2米、额定载质量400kg,最高车速71km/h。

- 河北长安目前主打的神骐T系小卡和睿行M系客厢车均属宽体平台,其同时也保留了更经济的星卡系列,并进行电动化升级,此前申报有江西安驰/上海创驱的BEV版,11月期第377批公示则申报了SC1022DEARBEV纯电动载货汽车底盘,车宽1600mm、准乘2人,搭载中创新航38.64度LFP动力电池,苏州汇川60kW电驱系统,同期申报有载货/厢运/仓栅版,续驶里程270公里,最高车速90km/h。

NEV渗透率全年行业48.3%、4.5吨蓝牌轻卡2/3,3吨级CNG小卡再迎历史高点

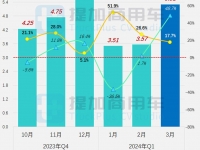

2023年的ICE与NEV新品比例最终定格在51.7%:48.3%,主要特征为:柴油持续低迷、汽油稳中有升、燃气突然爆发,纯电持续攀高、氢能稍有降温、混动量少快涨。其中BEV新品当仁不让成为2023全年主角,而传统王者的柴油新品则大幅缩水,呈现出明显的新老交替之势。

- 内燃机ICE新品方面:柴油动力以三成门槛为界,各有六个月的高光,但年均28.9%已不复当年之勇;汽油动力合计193款、占比11.2%,仍是LCV小/微卡们的首选;燃气动力在下半年突然爆发,全年合计185款、占比10.7%也博得一席之地,其中CNG偏于轻微型、LNG则以中重型为主。另外甲醇动力、柴油/LNG双燃料也有新入局者,但总量较少。

- 全年NEV渗透率=48.3%,由BEV贡献最大份额,合计639款、占比37.2%,其中的换电式刚超三成、同比稍减,主要是重型两类下降、而轻微型类则快速增长,是为最新风口;FCV合计128款、占比7.5%稍有刹车,上半年有一轮节奏调整,好在下半年快速复原;HEV作为特色型补充技术路线,全年合计62款、占比3.6%,同比增长近六成,虽总量不多、却在各类型中增速最高,且所有ICE燃料类型均已“触电”。

继三季度11款后,四季度的CNG动力3吨级小卡新品延续下半年的爆款表现,合计达到20款,尤其12月期独以15款达到历史最高点,而上次有此盛景还是2021年3月期的13款,且如今的长安跨越、重庆鑫源、河北长安和北汽制造四家更为均衡,以下选取两例进行说明:

- 长安跨越12月期第378批公示申报了跨越王X3Plus、X7和跨越者D5共计六款新品,覆盖单/双排驾驶室,成为近期的CNG尖头小卡领跑者。以CKS1032X3AD6B1NG载货汽车底盘为例,双气瓶采用轴间两侧底置方案,跨越王X3Plus单排驾驶室,车宽1730mm、准乘2人,GVW=3495kg,轴距3400mm,可选三组板簧悬挂,后双胎驱动、185号轮胎,匹配哈尔滨东安1.6L、105马力气体机,与载货/厢运版同期申报公告,最高车速100km/h。

- 河北长安12月期第378批公示申报了星卡Plus系两款新品,覆盖单/双排驾驶室,以SC1032SFAH6NG载货汽车底盘为例,车宽1780mm较上文的传统星卡平台进一步加大,以适应当前的“小卡大空间”,双排座驾驶室、造型风格与新款神骐T50系列一脉相承,GVW=2970kg,轴距3400mm,前独立、后6片板簧悬挂,后单胎驱动、195号轮胎,动力系统同上,与载货/厢运/仓栅版同期申报公告,最高车速115km/h。

作为第二轮电动化浪潮的先锋军,4.5吨蓝牌轻卡再度成为各界焦点,在“公共电化”的推动下,城配物流、邮政快递、环卫等领域都在加大产品布局力度,以下对2023全年GVW=4490-4495kg的蓝牌轻卡新品进行燃料类型盘点。

- 内燃机ICE方面:柴油动力合计85款、占比29.0%,福田、江淮和潍柴商用分居前三,除二季度的短暂高光外,其余三个季度均未及年度均值。燃气动力均为CNG方案,合计18款、占比6.1%,其中一季度出现缺席,整体发展势头不及3吨级小卡,与全行业NG均值亦有较大差距,可知是燃气风暴尚未波及的角落。

- 新能源NEV方面:整体渗透率=65.8%,相当于每三款新品中便有两款“触电”。其中:BEV动力合计131款、占比44.7%已近半数,福田、潍柴商用和江西吉利分列前三,且有23款采用换电式方案。FCV动力合计33款、占比11.3%也超一成份额,湖北新楚风和陕汽德创分居前两位,其他企业同为1-2款。HEV动力合计26款、占比8.9%,其中江淮独以七款领跑,成为发展混动轻卡最积极的主流车企,本年度行业以柴电为主、汽电/NG电/醇电为辅,电动机与内燃机的搭配方案愈发丰富。

HEV混动轻卡:江淮坚持多元化路线,比亚迪T5汽/电、大运祥龙CNG/电

如前所述,江淮全年共申报八款HEV新品,覆盖3-4吨级的恺达、骏铃V、康铃J/S和帅铃S共五个谱系,采用云内德润、全柴增程等多种混动系统,成为HEV小卡-轻卡可选方案最丰富的企业。以下仅举两例:

- 11月期第377批公示申报的骏铃V系聚宝盆HFC1042PHEV4插电式混合动力载货汽车底盘,搭载云内2.0L、126马力柴油机,匹配弗迪54.682度LFP动力电池,无锡明恒125kW驱动系统,与厢运/冷藏版同期申报公告。目前云内动力的“德润”功率分流型混动系统已成轻卡圈的配套明星,江淮汽车也有多种配装和不同配置的版本申报。

- 同月期的帅铃S系列HFC1043PHEV3插电式混合动力载货汽车底盘,匹配安徽康明斯2.5L、160马力柴油机,搭载陕西煤化单体、江淮华霆成组17.28度LFP动力电池,苏州绿控65kW电驱系统,与载货版同期申报公告。作为传统混动系统主流供应商,苏州绿控在客车和重卡领域有更多出镜,而面向LCV的混动系统也在加速配装进度。

- 比亚迪11月期第377批公示申报了T5系列BYD1040A3HEVC1插电式增程混合动力载货汽车底盘,汽油/电混合动力,匹配弗迪1.5L、141马力汽油机,搭载绍兴弗迪LFP动力电池,长沙弗迪150kW电驱系统,与仓栅/冷藏/邮政车同期申报公告。比亚迪该套增程模块已在部分车企少量配装,数年前相关技术方案便已曝光,作为其首款HEV商用车新品,想必也已进入技术成熟期,在经历“墙外香”的基础上,反哺为自家所用也是必然。

- 大运汽车10月期第376批公示申报了祥龙系列CGC1046BSHEV734F插电式增程混合动力载货汽车底盘,CNG/电混合动力,气瓶轴间底置方案,匹配弗迪1.5L、133马力气体机,搭载合肥国轩17.52度NCM动力电池,长沙弗迪150kW电驱系统,与载货/厢运/仓栅/冷藏车同期申报公告。此车也是轻卡圈不多见的NG/电混动方案,此前仅有东风华神和沈阳中汽动力有过尝试。

四季度新品补遗:混动、氢能热度不减,供应链新玩家接踵而至

限于篇幅,对四季度其余看点车型进行概述,主要涵盖HEV和FCV领域,对首次入局的三电系统供应商进行盘点。

作为商用车巨头,潍柴系与一汽解放纷纷加速在HEV轻卡领域的布局。首先是潍柴系为旗下企业提供自研混动系统,配装自用的内燃机和电驱系统,包括重汽海西M2系列、潍柴商用K3000等。一汽解放则介入动力电池业务,利用盟固利单体进行功率型电池成组,并在自家领途系列的两款新品上率先应用。

冷链物流始终是FCV的重点关注领域。江淮帅铃S系列与博世重庆开展合作,也是其继庆铃之后的第二家轻卡配套车企,搭载80kW燃料电池,续驶里程500公里。现归属海珀特旗下的湖北新楚风正在加速氢能布局,其与重庆氢潼燃料电池、重庆军通上装合作,申报有冷藏/保温车两款新品。此外海珀特H49牵引车也已在12月初的中国燃料电池汽车大会亮相,同属长头造型风格。

南京金龙与广州通达合作申报了新款FCV冷藏车,采用山东凯马凯捷同款驾驶室,而广州通达在客车领域也是著名供应商,2022年1月介入专用车生产,作为其重要的业务拓展方向。厦门金龙则利用湖北三环创客产品资源,开发了新一代电动轻卡平台,并携手上海能沿、张家港亿创燃料电池,申报了FCV轻卡类冷藏车/检测车三款新品。(完)